作者:朱春旭、于焕超

引言

新《公司法》第224条第3款规定,股份公司要完成定向减资需章程另有规定。新公司法司法解释征求意见稿[1]进一步强化了在公司回购的情况下必须完成减资程序。

这加剧了股份公司如何完成定向回购的疑虑,何为“除非章程另有规定”?具体细则如何?这长期困扰交易实践。

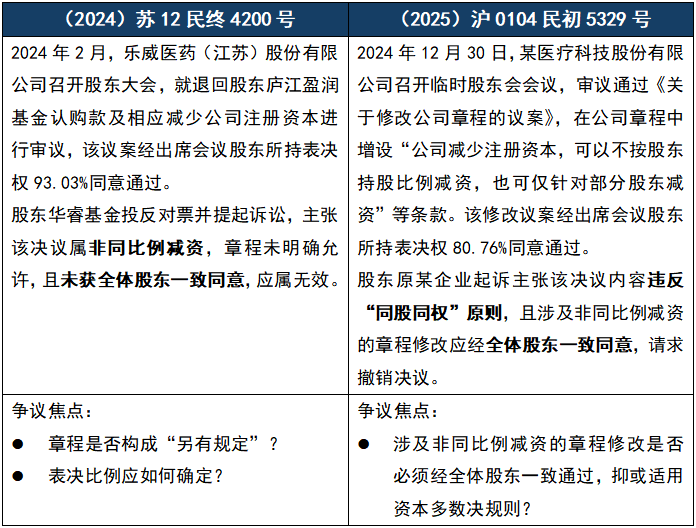

近日,江苏省泰州市中级人民法院、上海市徐汇区人民法院接连作出的(2024)苏12民终4200号判决(裁判日期:2025年1月16日)、(2025)沪0104民初5329号判决[2](裁判日期:2025年6月16日),分别从“章程解释”与“修改章程”两个维度,系统回应了定向回购减资的核心争议。

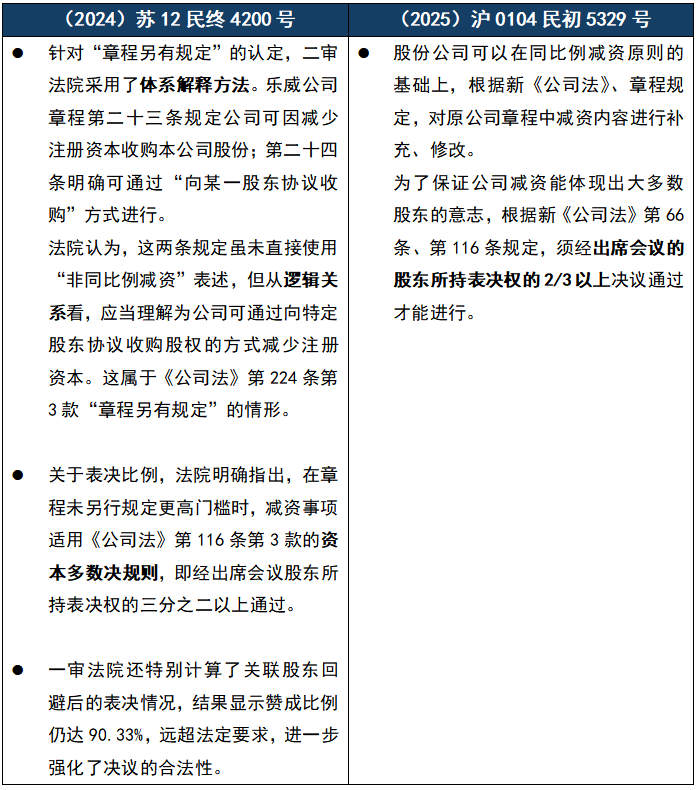

即使章程未直接写明“允许非同比例减资”,但若存在“减少注册资本”与“向某一股东协议收购股份”等关联条款,即可通过体系解释认定为“章程另有规定”,并在章程没有规定定向回购减资通过比例的情况下,适用三分之二以上的标准。

若章程未约定定向减资的,公司可依法依章修改章程增设定向回购减资条款,在章程未特别规定更高通过比例时,适用三分之二以上的标准。

实务操作要点

第一,对于已预见可能通过定向回购方式退出的投资人,建议在投资时以章程中规定非同比例减资条款作为交割条件。该条款应明确:1)公司可在特定情形下回购特定股东股份并相应减少注册资本;2)该事项所需的表决比例或特别程序。

第二,若投资人成为公司股东后,才发现章程中未规定非同比例减资条款的,应审查章程中关于“修改公司章程”的规定。在章程未特别规定更高通过比例时,经出席会议股东所持表决权的三分之二以上通过后,推动章程修订、增补关于定向回购减资的条款。

第三,若投资人客观难以修改章程,应体系性审视现有章程。重点关注“减少注册资本”与“股份回购”、“向特定股东协议收购”等条款。即使未出现“定向减资”直接表述,前述条款亦可能被整体解释为“章程另有规定”,从而为定向回购减资提供制度依据。

案件核心事实与争议焦点

裁判要旨

司法认定的创新与边界

作为新《公司法》生效后首批系统裁判论证股份公司定向回购的案件,其司法逻辑值得深入剖析。

若股份公司章程就定向回购减资未作规定,徐汇案例所明确的“先修改章程、再实施减资”路径,具有现实可行性。据笔者向部分地方市场监督管理部门咨询了解,该路径在市场监督管理部门实务中亦获认可。

此外,法院对“章程另有规定”采取扩张解释,未要求章程必须出现“定向减资”或“非同比例减资”的字样,而是通过对章程规范结构与制度逻辑的整体把握,判断章程是否已为定向回购减资预留制度空间。

这种解释路径体现了司法尊重公司自治的倾向,缓解了新《公司法》“定向减资原则禁止”可能带来的制度僵化,更契合股份公司章程作为“公司宪章”的规范属性。同时,法院坚守了定向回购减资未当然突破资本多数决的立场。

值得注意的是,法院明确否定了“股份公司非同比例减资即当然适用一致同意规则”的推论,并强调其本质上仍属于公司内部决策事项,应遵循法律及章程规定的治理规则。

这一立场维护了股份公司决策机制的效率,避免了将《公司法》第224条第3款理解为对资本多数决的否定。

当然,实践中还有一些遗留问题未能解决,比如,在股份公司章程中约定定向减资通过比例低于三分之二是否有效,章程或股东协议约定定向减资通过比例需要全体一致决是否有效等诸多问题,这仍留待实践探索。

注:

[1] 全称为:《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的解释(征求意见稿)》。

[2] 该案例入选“上海市徐汇区人民法院发布2025年度优化法治化营商环境十起典型案例”。