作者:尹泽旭、于焕超

引言

在投融资领域的股权回购纠纷中,回购权究竟属请求权还是形成权,始终是司法实践的核心争议点之一,也是投融资实务领域密切关注的问题。

近期,青海高院在(2025)青民再204号案中推翻原审定性,明确回购权属债权请求权,该判支持投资人的回购权利,值得关注。笔者同样遇到上海高院在再审案件中因回购权定性问题将案件发回重审的情况。

可见,现阶段对于回购权性质的攻防,不能仅局限于二审阶段,对于再审阶段法院的判断也需十分慎重。

回购权性质的观点流变

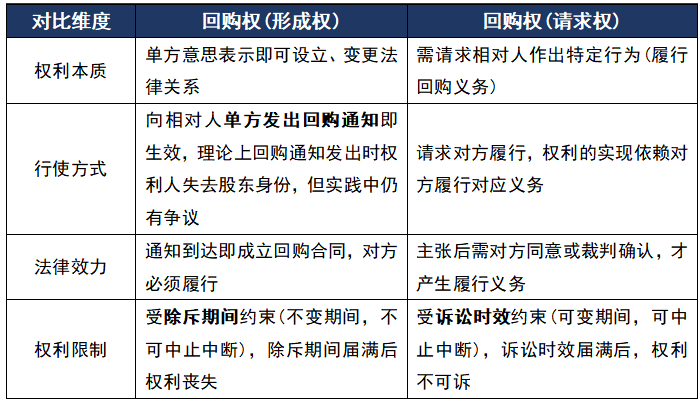

这一性质认定对当事人权益影响深远,简要对比如下:

这一争议存在一个大体清晰的司法演变脉络:

自对赌协议相关的司法案件兴起以来,请求权说长期占据主流;

2019年《九民纪要》的出台对于约定回购权意义重大,明确其效力判断标准,但并未涉及其权利定性,仅采用“投资方请求目标公司回购股权”这类看似倾向于请求权的表述;

2020年后司法实践出现明显分化,涌现出(2020)沪民申1297号和(2023)沪01民终5708号等认定回购权为形成权的经典案例,尤其前者更是对上海地区法院在此问题上的认定有深刻影响;

2024年《法答网精选答问(第九批)》对于相关问题的回应被市场普遍解读为支持形成权说,但如细究,法答网仅建议在当事人双方没有约定投资方请求对方回购的期间的情形下,适用6个月合理期间,诉讼时效从6个月之内、提出请求之次日起算,并未将请求权的观点全面否定;

《公司法司法解释(征求意见稿)》第三十八条第二款将老股转让情况下的回购权识别为“选择权”(形成权的一种),同时又按照除斥期间的设计表述,似乎更倾向于认定回购权为形成权,但是没有强调6个月行权的问题。

(2025)青民再204号案件的启发

一、案件概览

杨某甲与柴某甲等人签订《股权转让和代持协议》,约定杭州某公司若未在2021年12月31日前上报上市材料,杨某甲可随时选择继续持股或要求回购。因公司上市申报暂停,杨某甲起诉主张回购权,而一、二审法院均认定该回购权为形成权,适用6个月除斥期间,以超过行权期为由驳回部分诉求。再审法院推翻原审定性,明确回购权属债权请求权,适用诉讼时效规则,最终支持了杨某甲要求保证人承担连带责任的诉求。

二、裁判思路

再审法院的裁判逻辑具备典型意义,概括为四点理由:

回购权以《股权转让和代持协议》为基础,权利产生与行使均依赖合同约定,符合请求权的基础关系依赖性;

杨某甲主张回购后,需柴某甲履行支付回购款义务方可实现权利,无法仅凭单方意思表示完成股权回转,体现请求权“需相对人配合”的核心特征;

股权回购构成双务合同,杨某甲负转让股权义务,柴某甲负支付对价义务,双方互负对待给付,与形成权“单方变动法律关系”的属性相悖;

柴某甲2024年出具的承诺函构成诉讼时效中断,杨某甲起诉未超时效,符合请求权的时效适用规则。

三、简要评述

该案的裁判分歧集中体现了两大权利性质学说的冲突。形成权说强调回购权的单方选择权,认为权利人可依单方意思表示设立股权转让关系,契合商事交易效率需求;而请求权说更注重权利实现的现实逻辑,认为回购义务的履行需双方配合,更符合股权回购的双务合同本质。再审法院的选择,实质是在商事效率与权利保护之间作出平衡,既尊重合同约定的自治空间,又避免因除斥期间的短期性过度限制权利人权利。

从实务影响来看,该案的定性结论直接改变了当事人责任承担格局。若认定为形成权,除斥期间经过则权利直接消灭,保证人责任亦随之免除;而作为请求权,诉讼时效可因承诺、催告等行为中断,既保障了投资方的权利救济机会,也符合对赌协议中风险共担的商事逻辑。尤其值得注意的是,再审法院并未机械套用《法答网》相关答疑意见,而是结合合同约定的“随时选择”条款,尊重当事人对行权期限的自治安排,彰显了商事裁判的灵活性。