作者:王立宇、武昊

引言

2025年3月28日,《中华人民共和国税收征收管理法(修订征求意见稿)》(以下简称“修订稿”)正式向社会公开征求意见。这是自2001年全面修订以来,时隔24年的首次系统性修订,涉及106条条款调整(新增16条、删除4条、修改69条)。本文总结了七个修订重点供读者参考。

《税收征管法》的法律地位与修订进程

作为我国税收法律体系中效力等级最高的程序法,《中华人民共和国税收征收管理法》(以下简称“《税收征管法》”)是规范税收征纳行为的核心法律依据,对税收征管程序、税收执法规范、纳税人权利保障、税收争议解决等做出了具体规定。

《税收征管法》立法沿革如下:

1.1993年正式立法:首部《税收征管法》正式实施,确立了我国税收征管基本框架;

2.1995年部分条款修正:加强发票规范化管理;

3.2001年首次全面修订:适应加入WTO后的国际税收规则,强化纳税人权利保护;

4.2013年、2015年部分条款修正:简化税务登记流程,配合商事制度改革。

本轮修订在保持现行《税收征管法》基本架构的基础上,加强与新修订或出台的相关法律衔接,对现行《税收征管法》进行修改完善。从意见征集到正式落地实施将经历以下阶段:

1.意见征集阶段:2025年3月28日—4月27日,通过财政部、国家税务总局官网等渠道公开征集社会意见。

2.审议完善阶段:国务院审议后提交全国人大常委会,期间可能就争议条款进行专项调研。

3.颁布实施阶段:正式颁布后通常会设置一定过渡期,配套实施细则将同步制定。

参照2001年《税收征管法》修订历时近两年完成审议,本次修订虽已被列入全国人大立法规划,但涉及多项制度创新,具体落地实施可能仍需两三年时间。

修订重点解读

重点一:确立涉税信息监管制度,强化信息共享与以数治税

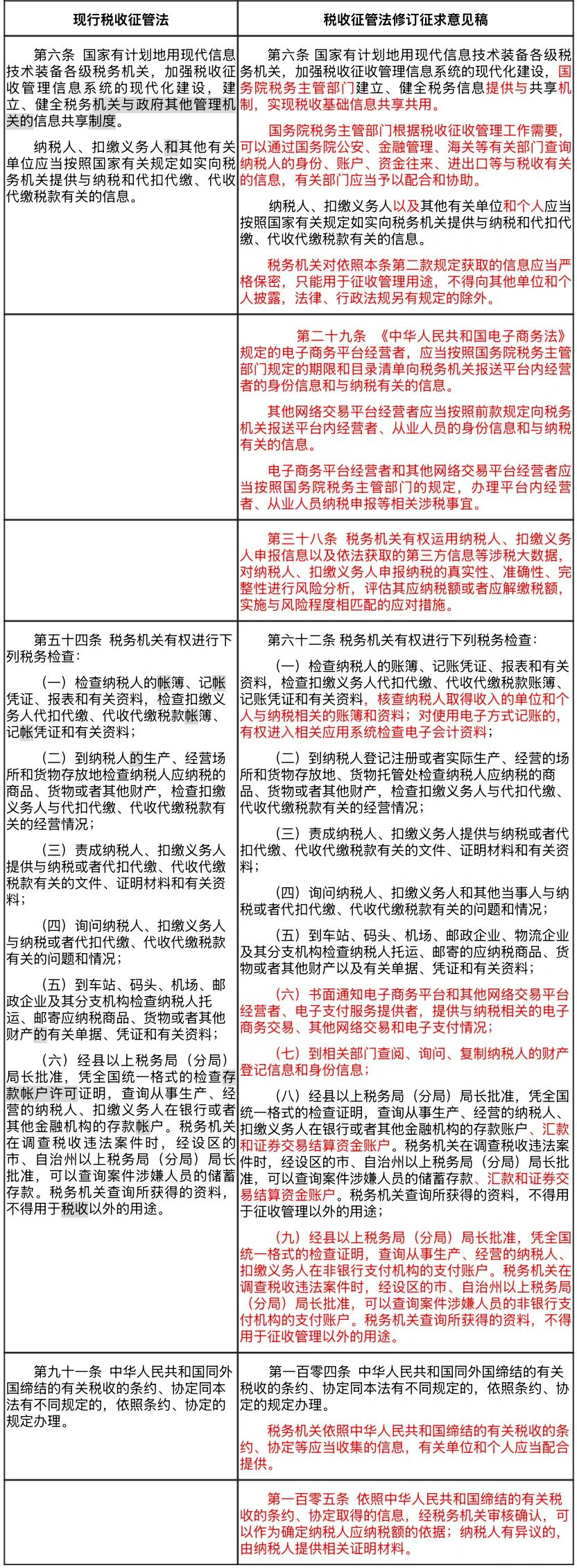

修订稿明确赋予税务机关向其他主体获取涉税信息的权力(第六条)。实际上,自金税四期建设实施以来,我国税务机关与国务院各部委、人民银行及商业银行等参与机构之间的信息共享通道已逐步搭建。此次修订以法律形式进一步巩固了税务机关获取涉税信息的多元化渠道,为“以数治税”提供了上位法依据。

此外,修订稿还对规范电子商务平台经营者收集涉税信息(第二十九条)、税务机关运用涉税大数据进行风险分析(第三十八条)、税务机关对非银行支付机构账户的检查权(第六十二条)、税务机关依据税收条约和协定收集涉税信息(第一百零四条、第一百零五条)等进行了具体规定,进一步强化税务机关涉税信息的收集和处理权限。

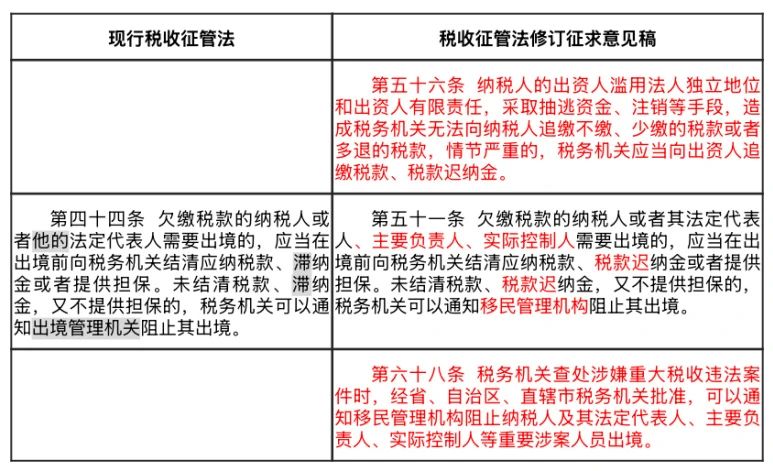

注:截取自国税总局官方发布《中华人民共和国税收征收管理法(修订征求意见稿)》对照表【1】,条文中红色字体部分为新增内容、阴影部分为删除内容(下同)。

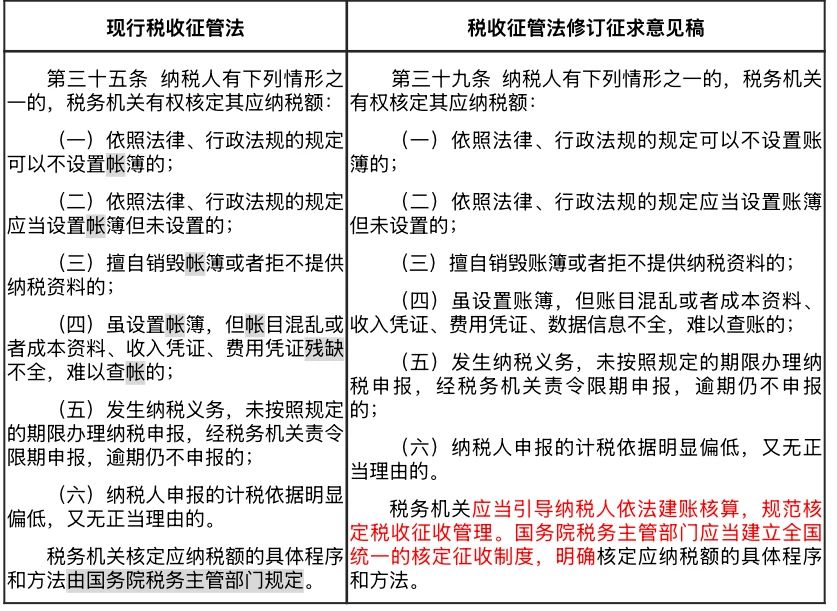

重点二:建立全国统一核定征收制度

修订稿第三十九条明确要求规范核定征收,要求税务机关引导纳税人依法建账核算,并建立全国统一的核定征收制度。可以预见的是,《税收征管法》正式修订实施后,各地税务机关的核定征收自由裁量权将进一步收紧。

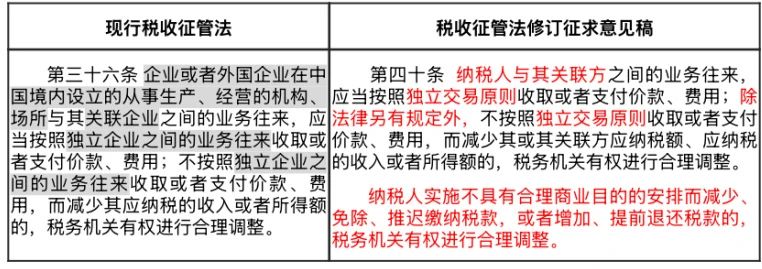

重点三:明确关联交易适用范围、增加一般反避税条款

修订稿第四十条将关联交易的适用范围从企业间扩大至企业与企业、企业与自然人、自然人与自然人之间,适用范围更加全面。此外,在第四十条第二款新增了一般反避税条款,覆盖全部税种,明确并强化了税务机关对“不具有合理商业目的”安排进行纳税调整的权限。

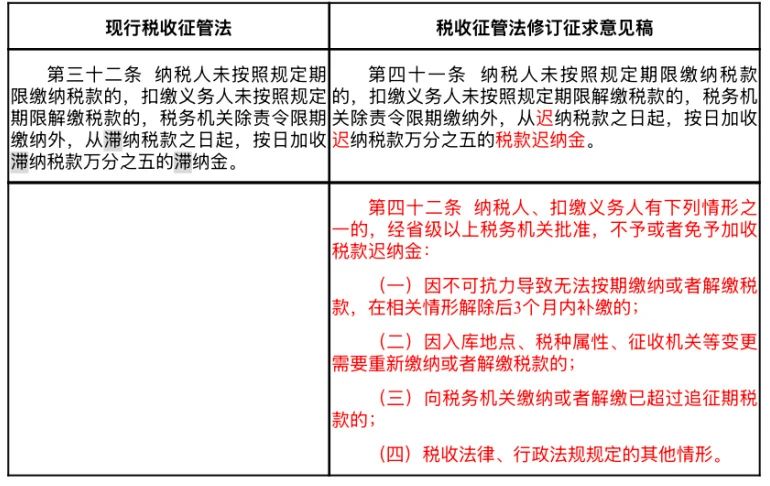

重点四:“滞纳金”更改为“税款迟纳金” ,增加豁免机制

修订稿第四十一条将“滞纳金”更改为“税款迟纳金”,这一看似简单的名称变更,实则涉及“税收滞纳金能否超过税款本金”这个在税务系统与司法系统中长期存在的实务争议。基于《中华人民共和国行政强制法》第四十五条中“滞纳金不得超过本金”的规定,部分法院认为税款滞纳金不应超过税款本金;部分税务机关则认为“税款滞纳金”与行政强制法中的“滞纳金”法律性质不同,属于行政征收行为,不应受此限制。这次修订将“滞纳金”更改为了“税款迟纳金”,或为区分行政强制法的滞纳金,有关税收滞纳金是否可以超过税款本金的争议或可休矣。

此外,增加了第四十二条豁免缴纳税款迟纳金的条款,明确在不可抗力等情形下可以不予或免予缴纳迟纳金。体现了宽严相济的立法理念。

重点五:向出资人穿透追缴税款,强化企业主要负责人涉税责任

本次修订稿强化了出资人、法定代表人、主要负责人、实际控制人等企业关键主体的涉税责任。修订稿第五十六条针对滥用法人独立地位和出资人有限责任的情况,允许税务机关直接向出资人追缴企业欠税,与现行《民法典》法人人格否认制度相衔接。近年来不少企业注销后仍遗留有很多税务问题,修订稿的落地将为税务机关向原股东追征税款提供更明确的法律授权。

此外,修订稿第五十一条、第六十八条还明确了企业在欠税或涉及重大税收违法案件时,税务机关可通知移民管理机构限制企业法定代表人、主要负责人、实际控制人出境的规定,这一举措将有效防止相关责任人逃避税务责任。为此建议公司股东、法定代表人、企业主要负责人重新评估企业投资经营对个人及家庭资产安全的影响,做好风险识别应对与资产安全规划。

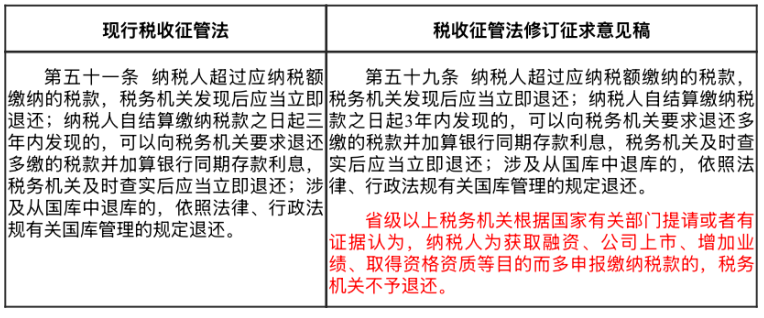

重点六:故意多缴税款不予退还,遏制企业财务造假

有部分企业为融资、上市等目的故意多缴税款,事后又向税务机关申请退税,是否应予退税实务中有不少争议。修订稿第五十九条对此问题做出了明确回应:税务机关不予退还纳税人为获取融资、公司上市、增加业绩、取得资格资质等目的而多申报缴纳的税款。这一修订旨在规范企业财务造假行为,强化诚信纳税。然而,企业多缴税款是否基于美化财务数据目的而非企业计算错误等其他原因,实践中可能较难证明,如果正式实施,还需要更加明确的细则和指引。

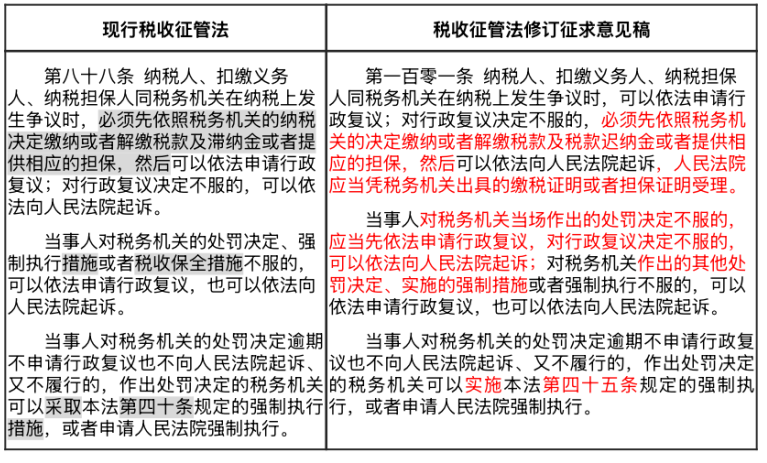

重点七:取消行政复议“清税前置”,保障纳税人救济渠道

与2024年12月实施的《中华人民共和国关税法》中有关“清税前置”的规定类似,修订稿第一百零一条取消了行政复议“清税前置”的要求,将“清税前置”要求从行政复议阶段转移至行政诉讼阶段。如果正式实施,纳税人在提起行政复议前将不再需要先缴清税款或者提供担保,这将有效减轻纳税人的维权成本,保障纳税人的行政复议权利。

结语

作为我国最重要的税收程序基本法,《税收征管法》已经有二十多年来未经历大修。此次修订,受到社会广泛关注,旨在解决现行《税收征管法》已难以充分契合当前征纳实践的问题。修订重点聚焦于适应新经济新业态发展、对接个人所得税等新税制改革、强化与现行法律的衔接等方面,以进一步营造法治化、公平化的税收征管秩序。建议纳税人持续关注修订进展,提前评估相关变化对自身的影响。

——————————————————

《税收征管法》修订稿征求意见反馈渠道:

如果您对《中华人民共和国税收征收管理法(修订征求意见稿)》有任何意见,可在2025年4月27日前,通过以下途径和方式提出:

1.登录国家税务总局网站(网址:https://www.chinatax.gov.cn ),在首页主菜单“互动交流—意见征集”栏目;或者中华人民共和国财政部网站(网址:http://www.mof.gov.cn ),在《财政法规管理系统》(网址:http://fgk.mof.gov.cn )提出意见。

2.通过信函方式将意见寄至:北京市西城区枣林前街68号国家税务总局征管和科技发展司(邮政编码100053);或者北京市西城区三里河南三巷3号财政部税政司(邮政编码100820),并请在信封上注明“中华人民共和国税收征收管理法修订征求意见”字样。

注:

[1] 国税总局官方发布《中华人民共和国税收征收管理法(修订征求意见稿)》对照表:https://www.chinatax.gov.cn/chinatax/n810356/n810961/c5239263/content.html