作者:赵颖洁、李然

引言

2024年5月16日,恒瑞宣布:(1)与贝恩资本、Atlas Ventures、RTW资本及Lyra Capital设立美国合资公司;(2)将其自主研发的GLP-1产品组合有偿许可给该合资公司,并获得相应许可费用以及合资公司19.9%的股权。

2024年7月9日,康诺亚宣布:(1)与OrbiMed控股的美国公司Belenos签署许可协议,将其2款双抗新药CM512、CM536的大中华区外权益授予该美国公司;并(2)获得相应许可费用及美国公司约30.01%股权。

2024年8月6日,嘉和生物宣布:(1)与Two River、Third Rock Ventures两家美元基金共同设立合资公司TRC2004;(2)将其CD3/CD20双抗GB261的大中华区外权益授权给TRC2004并获得相应许可费用TRC2004合资公司股权。

2024年9月4日,岸迈生物宣布:(1)将其靶向BCMA的T细胞接合(TCE)分子EMB-06大中华区外权益授予其与Foresite Capital设立的合资公司Vignette Bio;(2)岸迈生物将获得相应许可费用。

恒瑞开创的出海新范式似乎掀起了中国公司以NewCo模式出海的热潮。本文通过探讨中国公司出海的主要模式和优缺点,并分析恒瑞NewCo模式的核心元素以及在当前复杂国际政治经济背景下的独特优势,希望对中国公司的出海筹划有所帮助。

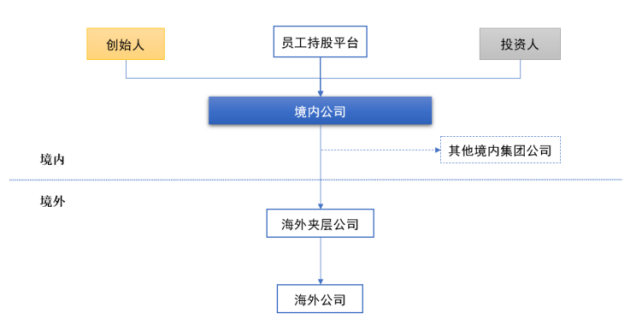

出海模式一:直接设立海外子公司

中国公司最直接的出海方式即直接在海外设立子公司,其架构如下:

如通过直接设立海外子公司的模式出海,根据公司税筹需求和行业敏感性,可考虑设置海外夹层公司,通过夹层公司达到降低税负或一定程度上降低地缘风险的目的。

直接持股模式的优势为:

1. 架构搭建相对简单,搭建工作相对可较快完成。

2. 如中国公司本身存在境内数轮融资,相比于将公司重组为境外架构来说,直接设立海外子公司省去了与现有股东大量沟通成本。

3. 境外直接设立海外子公司不破坏境内架构,有利于后续吸引人民币投资和境内上市。

4. 集团管理成本相对较低。

由于境外直接设立海外子公司仍维持集团公司的境内人民币架构,因此存在以下劣势:

1. 相对不利于吸引美元投资。

2. 相比于融资实体在境外的架构来说,海外资本市场上市受限较多。

3. 海外子公司作为境内公司的全资子公司,在境外发展业务时受地缘风险冲击相对较大。

直接持股模式相对更适合未来投资人画像为人民币基金,在境内上市,或境内已存在数轮融资且境内股东较复杂的公司。

出海模式二:红筹重组

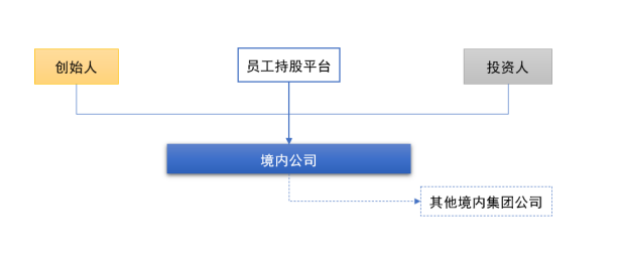

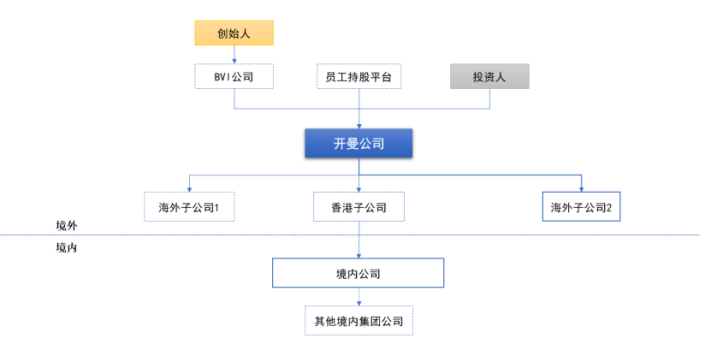

红筹重组是另一种较常见的出海模式,即:将中国公司现有的纯境内架构重组为以开曼或境外持股公司为母公司,通过一系列海外架构持有中国运营主体以及其他海外运营主体的集团公司。

重组前集团公司架构:

重组后集团公司架构:

相比于直接持股模式,红筹重组的优势为:

1. 相对更容易吸引美元投资人,且有利于在海外证券市场上市。

2. 在合适的架构安排下,受地缘风险冲击相对较少。

但其同时存在以下劣势:

1. 取决于重组方案,重组的时间和资金成本可能会较高,公司需要充足现金流用于资金转圈。

2. 如公司本身存在境内数轮融资,公司进行红筹重组时,其与现有股东沟通成本较高,且可能会存在现有股东无境外持股主体或无法上翻至海外持股的情况。

3. 相对不利于吸引人民币基金(包括政府资金)及境内资本市场上市。

4. 集团公司管理成本相对较高。

对于天然吸引美元投资人和资本化路径在境外资本市场的公司来说,可根据公司现有股东情况和资金情况选择是否以红筹重组方式出海。

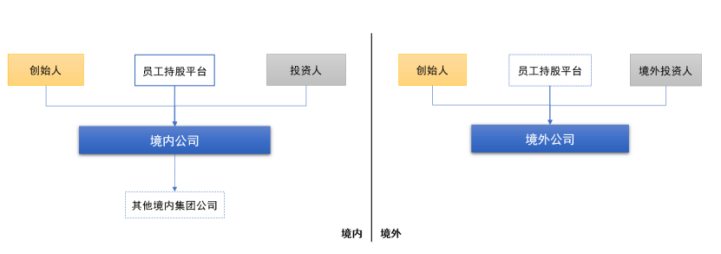

出海模式三:并行架构

顾名思义,并行架构即境内公司原有持股架构不变,由创始人及投资人另行设立海外公司发展海外业务。境内集团公司和境外集团公司完全没有股权关联。

并行架构的优势明显:

1. 架构搭建相对简单,搭建工作相对可以较快完成。

2. 中外公司切割,受地缘风险冲击相对较小。

3. 境内公司与境外公司独立运营,境内公司在境内融资,境外公司在境外融资,吸引不同投资人。

但并行架构的劣势也同样明显:

1. 境内外投资人权益较难协调。仅投资一家公司的投资人会天然希望创始人分配较多资源在自身已投的公司中。

2. 由于潜在的同业问题,境内公司与境外公司资本化路径需要审慎筹划,在极端情况下可能会受限。

实操中以并行架构出海的公司相对较少,主要核心障碍在于境内外投资人利益难以协调。对于境内外股东镜像或商业利益相对一致的公司,或受地缘风险冲击较大,中外运营迫切需深度切割的公司来说,可考虑并行架构。

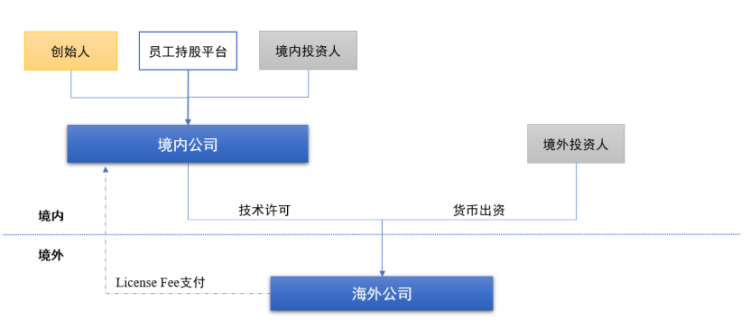

出海模式四:恒瑞NewCo模式

“恒瑞模式”是在前述三种模式基础上,面对当下复杂形势而做出的升级和创新。通过本文开头的案例,我们可将恒瑞开创的NewCo模式核心要素归纳为以下三点:

1. 境内公司原有架构不变,其携手美元基金在海外设立合资公司。

2. 境内公司将核心资产的海外权益授权给合资公司,并获得相应许可费。

3. 境内公司在合资公司中持有少数股权。

“恒瑞模式”的搭建兼顾了商业利益与地缘风险的平衡,其有以下优势:

1. 境内公司既以许可方的身份享受授出管线的许可费收益,又以合资公司股东身份享受合资公司整体股权收益。

2. 境内公司投资人可在境内退出,境外公司投资人在境外退出。

3. 境内公司为海外合资公司的小股东,大股东为老牌美元基金。相比于设立海外全资子公司的模式,架构受到地缘风险冲击较小。

4. 相比于红筹重组模式,程序相对简单,不涉及老股东权益重组。

结语

尽管“恒瑞模式”对有出海需求的中国公司尤其是生物医药公司有较大吸引力,但执行中有诸多需要考量的复杂因素,如拆分管线的估值、境内公司原有投资人利益协调、境内公司与境外投资人在海外公司的权益分配、海外公司的运营及退出等。

时势造就创新,“恒瑞模式”是充满探索精神和活力的中国企业家们在当今VUCA时代中大胆且巧妙的尝试。对于考虑以“恒瑞模式”出海的公司,我们将在本系列下篇中详细介绍项目执行中的重点和难点。