作者:俞琳、蒋海楠

引言

2024年9月18日,由光谷金控集团牵头发起的“中山证券-光谷金控知识产权1期资产支持专项计划”正式在深圳证券交易所发行,该项目采用专利质押委托贷款模式,为湖北首单纯民营企业知识产权ABS。项目储架规模为人民币5亿元,首期发行规模6800万元,该项目为入池企业提供金融创新工具,可满足企业融资需求 [1]。

作为可为企业盘活知识产权进而实现融资的知识产权资本化产品,知识产权ABS正在快速发展,截至2024年6月,沪深两地交易所已成功发行151单知识产权ABS产品,发行规模已达317亿元 [2]。

本文旨在对国内知识产权ABS的不同模式进行梳理和初步分析,以期抛砖引玉促进行业讨论并为科技型企业提供融资新思路。

知识产权ABS是什么

ABS是指以能够产生稳定现金流的基础资产作为支撑,通过资产支持专项计划进行风险隔离,发行证券的业务活动,知识产权ABS则属于一种特殊类型的ABS。

不同于传统ABS中将企业融资租赁的债权、基础设施收费权、公共服务收费权、消费贷款等设置为基础资产,我国知识产权ABS的基础资产主要为可产生现金流的知识产权衍生债权,目前尚无直接将知识产权作为基础资产的情形。

知识产权ABS的基础资产具体包括:

基于知识产权质押贷款形成的应收债权;

基于知识产权融资租赁形成的应收债权;

基于知识产权许可费形成的应收债权;

基于知识产权服务形成的应收债权。

知识产权ABS常见模式及现状

按照不同的基础资产,知识产权ABS可划分为不同的模式,包括:贷款质押模式、融资租赁模式、二次许可模式和供应链模式。

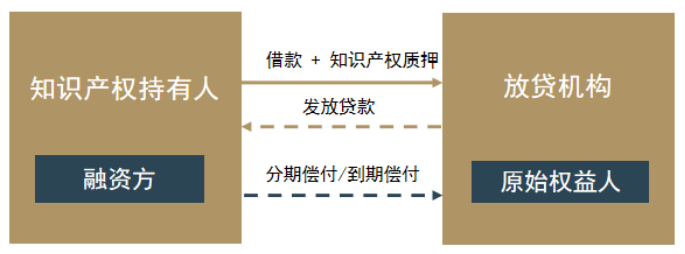

(1)贷款质押模式

贷款质押模式具体指:知识产权持有人(作为融资方)将知识产权质押至放贷机构,获得放贷机构的贷款,以达到融资目的;融资方与放贷机构约定按照分期偿付或到期偿付的方式向放贷机构支付贷款,放贷机构取得对融资方的质押贷款债权;放贷机构以该应收债权作为基础资产以原始权益人身份进行证券化融资。

该模式属于知识产权ABS领域最早且较为常见的模式。根据公开数据 [3],我国知识产权证券化产品发行中60.6%的项目为贷款质押模式。本文开篇提及的“中山证券-光谷金控知识产权1期资产支持专项计划”即采用该模式,武汉光谷中小担创投有限公司作为原始权益人目前取得共计54件专利的质权,具体专利信息在公开数据库亦可查询确认。此外,国家持续鼓励知识产权质押融资模式,并在多地出台补贴政策。例如,注册在中关村国家自主创新示范区的国家高新技术企业和中关村高新技术企业在满足一定条件的基础上即可享受知识产权质押贷款利息补贴 [4]。

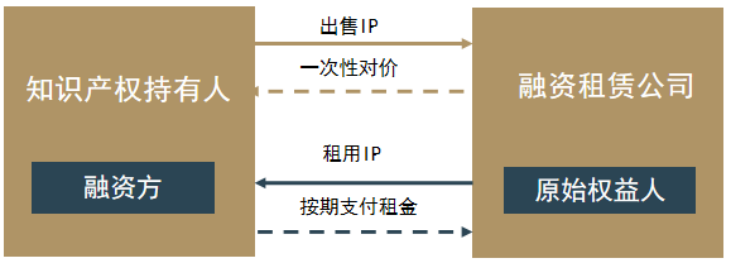

(2) 融资租赁模式

融资租赁模式具体指:知识产权持有人(作为融资方)将知识产权出售至融资租赁公司,以转让知识产权所有权来获得融资租赁公司一次性付款,以直接达到快速融资目的;知识产权持有人再以租用知识产权的方式从融资租赁公司获得知识产权使用权,并按照合同约定分期支付知识产权租赁资金,因此融资租赁公司取得对知识产权持有人的应收债权。融资租赁公司后续以该应收债权作为基础资产以原始权益人身份进行证券化融资。

该模式属于知识产权ABS领域中唯一出售知识产权所有权的方式,在我国现有的法律体系下无明确规定,目前仍处于政策层面推广、但在司法实务 [5]中相对模糊的阶段。而在实务中,知识产权融资租赁模式的ABS也不常见,大多为地方政府以文件形式明确支持的产物。

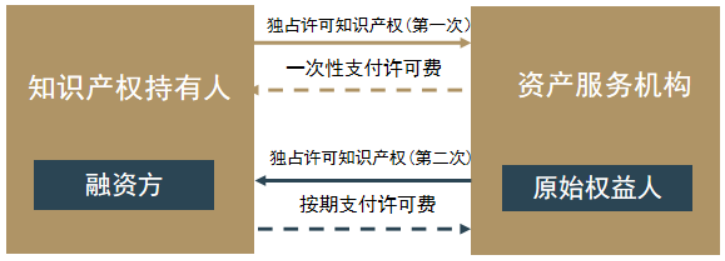

(3) 二次许可模式

二次许可模式具体指:知识产权持有人(作为融资方)将知识产权独占许可至资产服务机构,获得资产服务机构一次性许可费,以达到融资目的;资产服务机构再将相关知识产权独占许可至融资方,并约定融资方需定期支付知识产权许可费,以作为独占许可对价,因此形成应收债权。资产服务机构后续可以该应收债权作为基础资产以原始权益人身份进行证券化融资。

该模式是仅次于质押模式第二常见的知识产权ABS模式,其基于知识产权许可交易、而非融资租赁交易,在法律上基本不存在障碍。较之于融资租赁模式,该模式不需要转让知识产权所有权,融资方接受程度更高。目前,融资租赁公司也大多采用二次许可模式发行证券。由于实务中多以专利许可设置债权,该模式适用于专利储备充足的企业。

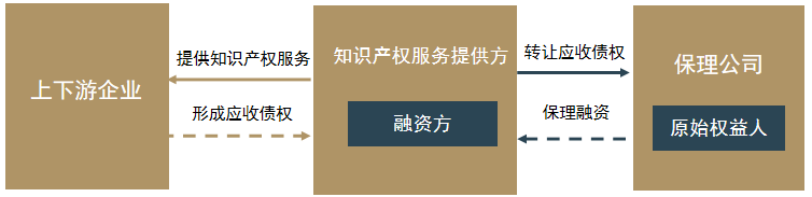

(4) 供应链模式

供应链模式具体指:知识产权服务提供方(作为融资方)因向上下游企业提供知识产权服务而对其享有应收债权;此时,融资方可将该应收债权转让给保理公司,以获得保理融资,保理机构获得应收债权;保理机构后续以该应收债权作为基础资产以原始权益人身份进行证券化融资。

该模式的核心在于上下游企业的资信,如果该企业在供应链中的履约能力或信用水平下降,可能会影响知识产权ABS的现金流稳定性。截至2023年10月,该模式累计发行4单产品 [6],主要集中在影视听行业,目前仍属于探索阶段。

不同模式下的关注要点

不同的知识产权ABS模式对知识产权的依赖程度和关切要点有所区别,无论是融资方还是未来的原始权益人均需予以关注。

例如,在贷款质押模式下,放贷机构需重点考察融资方用于质押的知识产权的实际价值(例如技术先进性、商业需求程度,剩余保护期,是否存在在先许可等情况),此外还需考虑如果融资方未来无法按约还款,相关知识产权启动拍卖程序能否足额偿还相关欠款。对于融资方而言,亦可请专业律师从前述角度论证风险系数低,以增加贷款获批的可能性。而在二次许可模式下,资产服务机构除需考虑相关知识产权的实际价值外,还需额外关注融资方对相关知识产权的依赖程度,以增加能够持续从融资方获得许可收益的确定性。对融资方而言,其可能需要考虑出具自身业务对相关知识产权依赖性的说明,协助资产服务机构评估融资风险。此外,融资租赁模式和供应链模式目前还未广泛普及,不仅需关注其固有的法律风险,还需对作为债务人的上下游企业的偿付能力进行考察。

综上,知识产权ABS作为知识产权资本化的一部分,正在成为科技型中小企业快速融资的渠道。在业务开展之际,除传统的ABS业务中固有风险需注意外,因知识产权元素而引入的额外风险及应对同样需纳入整体商业考量。

注:

[1] 首单!湖北省纯民营企业知识产权ABS, https://mp.weixin.qq.com/s/c9E8qGO1T0b7gZKw8qS8bQ

[2] 国家知识产权局王培章:截至6月底沪深两地交易所发行151单知识产权证券化产品, https://finance.eastmoney.com/a/202409103180209734.html

[3] 清华五道口资本市场与公司金融研究中心,研究报告2022年第9期,“我国知识产权融资研究”,https://www.pbcsf.tsinghua.edu.cn/info/1512/8383.html

[4] 《中关村国家自主创新示范区促进科技金融深度融合发展支持资金管理办法(试行)》第十一条

[5] 最高人民法院在《关于融资租赁合同司法解释理解与适用》:“以收费权、商标权、专利权为租赁物的融资租赁合同,一般不构成融资租赁法律关系。”

[6] “知识产权证券化发展情况及改进建议”,北京证监局课题组,《财务与会计》2023年20期