作者:礼丰律师事务所交易部

引言

伴随市场融资环境的变化,近年来政府引导基金或其他政府出资实体参与企业投融资交易的意愿和频率日益提升,各地政府凭借雄厚的财政资金实力和优质的营商环境吸引了一众“明星企业”。区别于惯常的财务投资人和产业投资人,政府出资安排通常围绕着当地招商引资的诉求展开,在众多招商要求中,“搬总部”的要求颇为独特。在本“创业新语”系列文章第一篇中,我们针对创业者应该如何评估融资需求,以及是否需要进行降低估值的融资(downround)进行了分析,具体详见《融资环境严峻,如何决策Downround融资及执行细节—创业新语之一》一文。承接上篇,除了对于融资必要性和估值条件的衡量,结合当前市场活跃投资机构的特殊要求,本篇也将围绕“搬总部”的定义、原因和方式等,从法律和商业角度出发聊聊“搬总部”融资的陷阱和注意要点。

什么是“搬总部”

在正式讨论为何搬以及如何搬之前,和政府招商部门沟通过程中,创业企业需要先定义什么是“总部”。基于我们参与过往项目的经验,并非全部场景下“总部”都和创业企业集团母公司划等号,其具体指向需要结合政府招商部门的要求判断。

例如,除了集团母公司本身外,在和不同地方政府沟通过程中我们注意到,集团的全资子公司、研发或销售中心、核心产品的产线,甚至物理意义上的一幢办公楼都可能被作为“总部”的讨论范畴,不同地方政府甚至同一地方政府对不同类型企业适用的“总部”概念都不尽相同。因此,与其主动将集团母公司注册地址变更作为谈判筹码,创业企业不妨先从集团自身的可操作性与易操作性出发,结合政府的要求进一步讨论“搬总部”的具体方式。

当然,设立子公司、建设办公中心、设置产线等流程较为惯常,本文中暂不赘述。本次我们将主要围绕狭义的且待关注事项较多的“搬总部”方式,即集团母公司注册地址变更进行讨论。

为什么要“搬总部”

我们拟从企业和政府两个角度分别讨论“搬总部”的原因和动力:

(A)企业角度:

如开篇所言,当前形势下,政府引导基金和地方资本的出资能力较强,目前市场上能够满足企业后期资金需求的投资人较为有限;

基于产业定位、实际扶持能力等背景,企业现有的注册地可能无法提供匹配企业发展阶段的补贴政策,但其他地方政府可能能够提供包括但不限于股权投资、办公及厂房租金减免(例如房租“三免两减半”)、装修补助、人才公寓、退税奖励等其他形式的补贴,对企业吸引力较强;

从企业长期规划而言,部分企业目前注册地辖区内可能存在处于发展阶段更后期的竞争对手,进而从当地政府支持角度企业本身可能处于劣势,也进而成为了企业“出走”其他地区的动力。

(B)政府角度:

对等地,无论是直接投资还是通过向市场化基金以FOF形式间接出资,地方政府引导基金的资金通常倾向于促进当地地方企业发展;

区别于财务投资人以追求财务收益,或产业投资人以追求产业链协同为目标,政府出资通常伴随着招商诉求,通过吸引规模化的、特定发展阶段的或特定行业的企业以满足当地包括但不限于提升税收、增加上市企业数量、行业建设甚至政府形象等需求。

如何“搬总部”

在搞清楚“搬总部”的原因和动力后,从集团母公司注册地址变更的目标倒推,我们理解一般而言存在以下两种方式实现该目标:

(A) 最直接的注册地址迁入及迁出变更,该种方式较为简单易懂,整体而言企业内部履行完毕审议程序及于迁入及迁出地市监局进行变更登记即可;

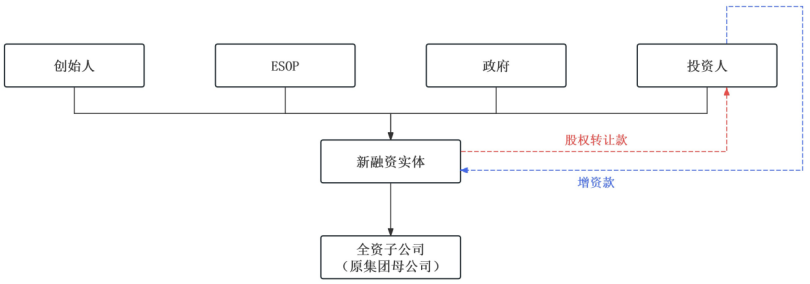

(B) 集团内部的股权或资产重组,以迁入地新设母公司(以下称为“新融资实体”)的方式为例,流程整体包括:

由创始团队在迁入地发起设立新融资实体;

全体股东权益镜像,使各股东的权益比例在新融资实体层面体现,政府出资实体向该等新融资实体出资;

新融资实体收购原集团母公司全体股东持有的该母公司股权;

原集团母公司成为新融资实体的全资子公司。

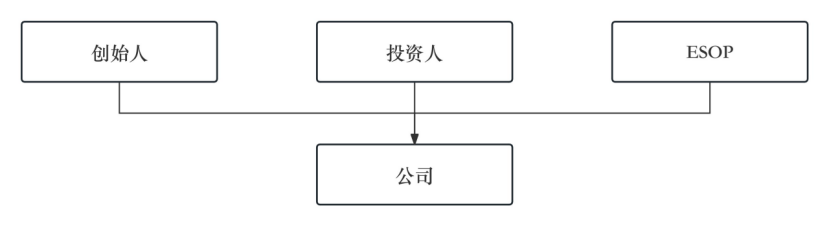

△ 重组前股权架构图

△ 重组后股权架构图

实践中,结合企业的自身情况,其完成上述重组的方式不尽相同,包括但不限于:考虑采用资产重组的方式、新融资实体可能先作为目前集团母公司的全资子公司设立,进而完成股东下翻等,本文中不做进一步讨论。

容易踩入哪些“坑”及注意要点

无论采用上述何种方式,由于涉及到的利益相关方众多,“搬总部”的过程并非仅企业管理团队和政府招商部门双方一拍即合。结合我们的实操经验,我们注意到“搬总部”的过程可能出现如下高频的“坑”,相应地,我们也在此分享部分注意事项和可能采取的应对措施:

(A)迁出地政府的阻力:

由于“搬总部”可能导致优质企业流失,企业迁出地的行业主管部门、市监局、税务部门、管委会等其他政府部门甚至企业所在园区存在不配合变更的可能性;进一步而言,如果企业和目前注册地相关主管部门之间存在孵化、招商等形式的约定并做出承诺,“搬总部”的行为亦可能导致企业需要向目前注册地主管部门承担违约责任。

注意要点:

在适当时间和迁入及迁出地政府保持沟通,既要及时获取各方利益诉求,也要避免因过早披露信息而处于被动;

“搬总部”本身不能仅考虑从迁入地获得的收益,也要综合考虑可能需要向迁出地承担的责任(进一步而言,多个迁入地吸引公司迁入时,省内迁址的难度及需要向迁出地承担的责任可能也越低)。追求三赢是公司和迁出地及迁入地沟通过程中的重要原则,例如,即便总部迁出,是否可以通过在迁出地子公司返程投资等方式合理分配产能、产量、营收等,在通过迁址最大化企业利益的同时,也适当满足迁出地的利益诉求。

(B)公司内部现有股东阻力:

区别于(A)项来自政府部门的外部阻力,如公司直接或间接层面存在其他地方政府出资实体,该等股东存在不配合“搬总部”流程的可能性。

注意要点:

此事项的沟通成本和时间成本通常容易被低估,公司内部需要对此有合理预期。如上文提到,政府出资实体的内部考核指标可能不会以财务收益为唯一或最重要的标准,确保公司在当前注册地持续经营可能会成为资金支持前提;

部分案例中,我们也注意到该等股东会将注册地变更作为回购触发事件,由此引发的资金成本同样需要被重点考虑。与上述(A)项类似,该等股东能否接受将权益置换至子公司层面可以被作为折中方式讨论。

(C)现有或潜在的高额资金需求、税务成本、税基损失等:

当直接变更注册地址的方式存在难度时,公司可能会考虑股权或资产重组的方式,但此方式下陷阱可能更多且更隐蔽。如涉及股权或资产重组,伴随股权或资产转让、减资等方式,结合资金充足性和流转安排,重组交易可能造成高额税务成本(例如,上文所述的新融资实体收购原集团母公司权益时,部分案例中企业可能希望采用零对价或名义对价完成收购交易,或对不同投资人适用不同的每股收购单价,均有可能导致转让交易被税务部门进行纳税调整),以及参与重组的投资人股东可能存在税基损失。投资人股东可能要求该等税务成本和/或税基损失由管理团队承担。此外,结合新公司法关于实缴期限的要求,新融资实体中各股东的出资节奏亦需要一并考虑。

注意要点:

由于税务成本、税基损失甚至资金安全问题的触发可能存在滞后性,在和多位创始人沟通的过程中,我们注意到此类问题通常可能被忽视;

然而,该等问题可能事关个人责任的底线,在设计交易方案时,建议公司对于重组方案、责任划分等进行合理设计。

(D)先搬迁再交割带来的不确定性:

结合具体交易文件的约定,如政府出资实体参与的融资交易设置为先交割再“搬总部”,如“搬总部”未能完成可能触发回购(包括其他股东交叉回购)或其他形式的违约责任。

注意要点:

交易安排逻辑闭环的重要程度不容小觑,“车到山前必有路”不应成为此类复杂流程中的应对心态,企业也需要厘清交易本身带来的责任,至少确保交易回转发生时不应使得企业或创始人承受额外的严重损失。

(E)后续国资股东带来的程序成本:

政府出资实体投资完成后,后续企业层面的股权变更可能受限于国有企业相关监管规则的限制,进而增加变更的时间及流程成本,甚至导致企业后续融资的开展较为被动。

注意要点:

基于迁入地资金支持的背景和适用的投资主体组织形式,此事项通常可能被忽视。例如,如政府出资实体被认定为的国有企业、国有控制企业等,其后续的转让需要满足进场交易、评估备案等要求,甚至其他股东的转让或公司后续融资适用的条件和流程会受到额外限制。因此,在可行范围内,也建议提前与迁入地政府部门就出资主体进行沟通,并进一步评估对公司后续发展的影响。

(F)业务经营和员工等方面的影响:

伴随新融资实体注册地址的变更,企业的业务经营(包括但不限于客户入库、业务合同转移等)、员工劳动关系和社保关系转移等均可能受到影响。

注意要点:

除了交易角度的设计,“搬总部”后的经营也绕不开业务和企业运营的合理规划,是否需要招募当地员工、现有员工是否接受劳动和社保关系迁移、由于名称或主体变更(适用于股权或资产重组方式)是否需要重新申请入库流程等均是企业需要详细评估的问题。

结合“搬总部”本身安排的确定性和进度,业务层面和企业内部的提前沟通也必不可少。

结语

“搬总部”并非易事,以“搬总部”的方式获取融资亦需要谨慎考虑,我们也建议企业和创始人结合企业实际情况,设计合理的方案,以平稳完成“搬总部”的全流程。