作者:李琨、黄青峰

引言

业界瞩目的、经修订的《中华人民共和国公司法》将于2024年7月1日正式实施。本次是1993年《中华人民共和国公司法》颁布以来的第六次修改,也是规模最大的一次修订,新增和修改了228个条文,其中涉及实质性修改的条文高达112条,预计将对注册在我国的数千万家公司产生影响——由于新《公司法》实施后,公司治理、股权变动、董监高责任、资本运作等各方面将面临一些新的变化,作为一家常年深耕资本市场、交易、基金、争议解决等多领域的律师事务所,礼丰将从前述多个维度对新《公司法》进行全方位解读及分析。

针对证券市场频繁发生的控制权纠纷,沪深交易所于2024年4月发布的《股票上市规则》明确规定:若公司控制权无序争夺导致投资者无法获取有效信息的,上市公司可能被实施退市风险警示。

本文为公司法系列文章中的第一篇,将基于上市公司控制权攻防的视角,对新《公司法》的相关条款进行分析、介绍,希望对大家有所帮助。

一、 股东临时提案权与董事会审查权的攻防转换

在上市公司控制权争夺战中,收购方除增持股份以获得股东大会话语权外,实现对董事会、监事会及经营管理团队的控制也同样重要。上市公司的董事、监事、高级管理人员需召开股东大会或董事会审议决定,而掌握提案权才拥有在股东大会、董事会会议中发声的机会。

新《公司法》将股东行使提案权的持股比例要求从原先的3%降低至1%,且明确规定公司章程不得提高该比例,大幅降低了股东提出临时提案的难度。另外,此前《公司法》修订草案三审稿中规定选举、解任董事、监事、修改公司章程、增资、减资以及公司合并、分立、解散或者变更公司形式的议案不得以临时提案提出,但本次正式出台的《公司法》删除了上述规定。根据上述修订的演变过程,新《公司法》正式实施后,收购方持股达到1%便可提出提名新董事、监事及罢免原董事、监事的议案,充分利用股东临时提案权吹响进攻的号角。

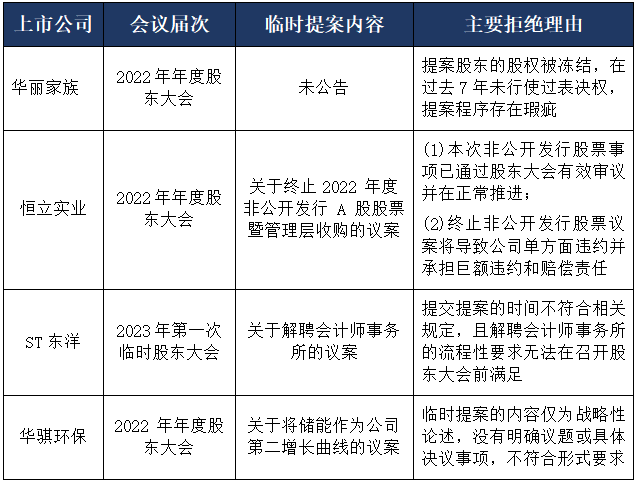

面对股东临时提案权,防守方也并非没有破解之法。新《公司法》不仅规定临时提案应当有明确议题和具体决议事项,还吸收了《上市公司股东大会规则(2022年修订)》第13条的内容,即违反法律、行政法规或者公司章程以及不属于股东会职权范围的临时提案可以不提交股东大会审议,实质上赋予了董事会对临时提案的审查权。防守方可以充分打好董事会审查权这张牌以压制敌意收购方的临时提案权。

事实上,实践中董事会拒绝将股东临时提案提交股东大会审议的案例已屡见不鲜:

二、法定代表人的任命与变更

1. 法定代表人的任职资格变更

法定代表人有权对外代表公司行使职权,公司重大法律文件一般均需法定代表人签署。因此,法定代表人的委派历来是上市公司控制权争夺战中的“兵家必争之地”。新《公司法》规定法定代表人由代表公司执行公司事务的董事或者经理担任。

但是,新《公司法》未明确“执行公司事务”的内涵以及在哪个时点需满足“执行公司事务”的要求。“执行公司事务”是否应当狭隘地理解为在公司参与日常经营管理工作,并且要求在被提名为法定代表人时已执行公司事务?新《公司法》实施后,防守方是否可以以收购方委派的人员未执行公司事务为由,否决收购方委派新法定代表人的提案,有待在实操中予以检验。

2. 法定代表人变更登记程序修改

在以往的工商变更登记过程中,市场监督管理部门通常要求原法定代表人配合签署相关工商变更登记申请文件。而在敌意收购的场合,原法定代表人可能不会配合办理法人变更事宜,导致法定代表人变更登记陷入僵局,实践中甚至可能出现同时存在两名法定代表人的情形。

新《公司法》明确规定:“公司申请变更登记,应当向公司登记机关提交公司法定代表人签署的变更登记申请书、依法作出的变更决议或者决定等文件。公司变更法定代表人的,变更登记申请书由变更后的法定代表人签署。”

本条修改一方面回应了实务操作中由于被收购方不配合导致法定代表人难以变更的痛点,减少原法定代表人鸠占鹊巢的情形,另一方面也意味着变更登记并非法定代表人变更的生效要件,法定代表人变更凭借股东大会决议就能完成,而没有办理变更登记并不影响法定代表人变更的法律效果。

三、董事会席位的争夺

2024年3月,金地集团完成董事会换届,新董事会由险资代表、国资代表、职业经理人、职工代表、中小股东代表等各方组成,这种多元化的治理结构引起市场广泛关注。相较于金地集团董事会的多元化结构,权力集中型的董事会结构在上市公司中更为常见,而对上市公司控制权的争夺往往也伴随着对大股东把控的董事会席位的争夺。新《公司法》实施后,董事会席位的争夺可能产生一些新的变化。

1. 新增董事解任条款

以往的《公司法》曾规定“董事在任期届满前,股东会不得无故解除其职务。”虽然上述规定已被废止,但鉴于上述条款对收购方解任原董事及委派新董事存在一定的阻碍,有利于防守方稳固上市公司控制权。

目前仍有一些上市公司在章程中保留了类似条款。根据新《公司法》第71条,股东会可以决议解任董事,决议作出之日解任生效,被无故解任的董事可以要求公司赔偿,但不影响解任的效力。新《公司法》正式实施后,部分上市公司的章程条款是否需要做相应修改?我们后续可以更多关注监管机构的态度及市场案例。

2. 董事会成员取消数量上限

现行《公司法》规定,股份公司董事会人数为5-19人,收购方若要实现对董事会的控制,往往需要提议罢免原董事及提名新董事,而新《公司法》取消了董事会人数的上限。鉴于上市公司选举董事一般采用累积投票制,拟选举的董事数量越多,越有利于收购方提名的董事入驻公司董事会。

因此,在新《公司法》实施后,收购方的持股比例尚不足以对抗防守方时,可以考虑在现有的董事会结构基础上进一步增加董事会席位,以便于其提名的人选在累积投票制下得以进入董事会,为进攻方逐步获得公司控制权增加了一种可能性。对于防守方而言,可以考虑在公司章程中对公司的董事会成员数量作出明确上限规定,以增加进攻方派驻董事的难度。

3. 现有董监高更易受到攻击

在控制权争夺战中,公司现有董监高往往难以独善其身。为顺利罢免现有董监高,以便于己方人员顺利入驻公司管理层,公司现有董监高经常成为进攻方的攻击对象,而现有董监高违反对公司的忠实、勤勉义务是进攻方常用的罢免理由。

新《公司法》进一步明确了董监高忠实、勤勉义务的内涵,同时规定了连续180日以上单独或者合计持有公司3%以上股份的股东有权查阅公司的会计账簿、会计凭证,以上规定导致董监高的行为更容易受到股东的检视,为进攻方提议罢免甚至起诉公司现有董监高提供了更充分的依据。

此外,新《公司法》还规定若控股股东、实际控制人不担任公司董事但实际执行公司事务,或者指示董事、高级管理人员从事损害公司、股东利益行为的,控股股东、实际控制人也要承担法律责任。上述规定为收购方攻击防守方提供了新武器。

四、中国版“毒丸计划”

当公司遇到恶意收购时,实际控制人大量低价增发新股稀释收购方的持股比例,增大收购方的收购成本,以保住自身拥有的控制权,这种做法称为“毒丸计划”,新浪就曾在2005年采用毒丸计划成功击退了盛大的收购进攻。

长期以来,受限于国内资本制度的规定,境内资本市场采用毒丸计划对抗门口野蛮人的案例相对较少。新《公司法》的一大修改亮点在于引入了股份公司的授权资本制,规定公司章程或者股东会可以授权董事会在三年内决定发行不超过已发行股份50%的股份,这为境内上市公司实施“毒丸计划”提供了制度土壤。

值得注意的是,虽然新《公司法》有限度的允许公司授权董事会发行股份,但是在董事责任被加重的立法背景下,若公司董事会为维护公司控制权而向特定股东增发股份,可能有违董事对公司负有的忠实义务,成为收购方对董事发起进攻的抓手。

五、结语

本次《公司法》在股东临时提案权、法定代表人变更登记、董事解任、董监高责任等方面的修订更有利于收购方对公司控制权发动进攻,同时新《公司法》也为防守方保留了毒丸计划这一大杀器。

虽然部分规定有待于实践进一步检验与落实,但可以预见的是,未来上市公司控制权的博弈将会更加复杂与激烈。对于防守方而言,根据最新规则提前做好防守布局乃明智之举。而对于收购方来说,除挑选优质的收购标的外,合理搭配行使各类权利在控制权争夺中也愈发重要。