作者:黄青峰、李琨

在一级市场监管收紧、二级市场低迷的经济形势下,上市公司控制权交易的热度得到一定回升,诸如万达电影、顾家家居、美凯龙、惠泰医疗等知名企业均于近年出售了控制权。2024年4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(“新‘国九条’”),明确提出鼓励上市公司聚焦主业,综合运用并购重组等方式提高发展质量,并将加大并购重组改革力度,多措并举活跃并购重组市场。在上述政策的加持下,A股上市公司控制权交易或许会更加频繁。本文试图对A股上市公司出售控制权的潜在动因进行分析,希望有助于寻找潜在的控制权交易标的。

出售动因一:实现产业协同效应

作为科创板首例“A收A”的案例,2024年1月29日,迈瑞医疗(300760)公告其子公司深迈控以66.52亿元受让惠泰医疗(688617)21.12%的股权,迈瑞医疗间接持有惠泰医疗24.61%股权,进而取得对惠泰医疗的控制权,该等股份已于2024年4月15日完成过户。

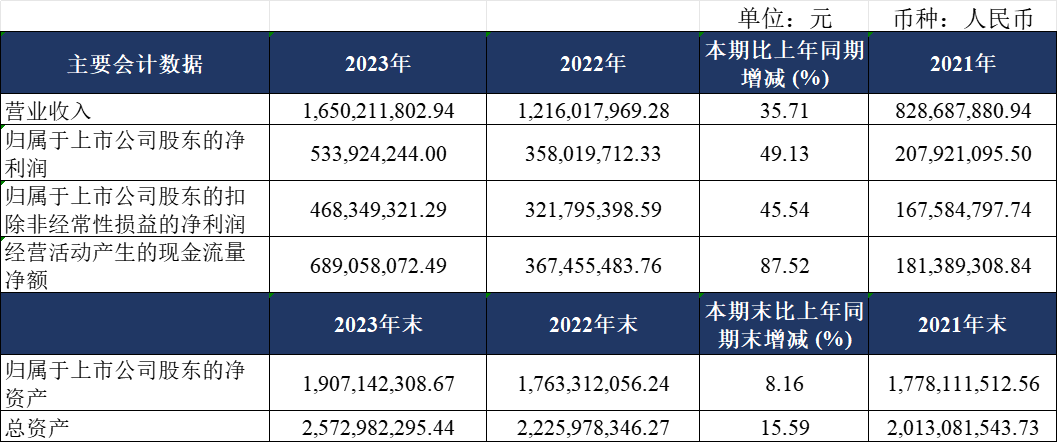

根据公开披露信息,惠泰医疗近三年业绩向好,我们分析惠泰医疗向迈瑞医疗出售控制权的一项重要动因可能是出于产业协同的考虑。

▲ 惠泰医疗2023年年度报告

根据交易双方的公告,作为收购方,迈瑞医疗希望借本次交易进入心血管领域相关赛道、在推动电生理及相关耗材业务发展的同时,提升惠泰医疗的全球化布局。而作为被收购方,惠泰医疗则希望借本次交易引入具备较强产业协同能力和资金实力的控股股东,继续强化核心竞争力,提高公司研发能力。

就产业协同效应而言,在研发方面,由于心脏电生理领域的设备和耗材强相关,因此双方未来可能形成“迈瑞医疗设备+惠泰医疗耗材”的格局。在营销方面,出海一直是惠泰医疗战略发展的一大重要方向,而目前海外业务收入占公司整体业务收入的比重相对较低,海外市场存在较大的潜在发展空间。迈瑞医疗在海外拥有超过50家子公司和超过3000名员工,在全球主要市场均有布局,惠泰医疗未来能够借助迈瑞医疗在海外的营销平台,推动海外业务的发展。

因此,通过资源互补和产业整合为公司赋能,可能是惠泰医疗向迈瑞医疗出售控制权的主要动因之一。

出售动因二:“二代”无意接班

(一)惠泰医疗

在惠泰医疗出售控制权的案例中,除产业协同外,二代无意接班或许为另一动因。在本次交易前,惠泰医疗原实控人为成正辉及其子成灵,成正辉持股比例为24.97%,成灵持股比例为7.48%。在本次交易完成后,成正辉仍持股18.72%,但永久且不可撤销地放弃其持有10%股份所享有的表决权,而其子成灵则不再持有任何股份。此前,成灵虽持有惠泰医疗7.48%的股份,但他主要在惠泰医疗参股公司湖南瑞康通科技发展有限公司任职,并未担任惠泰医疗的董监高,不排除他可能没有较强的接班惠泰医疗的意愿,从而在一定程度上也推动了本次控制权交易。

(二)大千生态

2024年1月20日,大千生态(603955)发布公告,北京天盛益和科技发展合伙企业(有限合伙)拟以5.38亿元受让大千生态17.09%的股权,进而取得大千生态控制权。截至2024年4月23日,交易双方仍就控制权交易事项积极进行磋商与推进。除公司业绩低迷外,实控人栾剑洪与妻子范荷娣均年龄较大,且家族成员接班意愿不强,需要新的外部投资者及管理团队带领公司继续发展。

出售动因三:上市公司或实控人面临债务/流动性危机

(一)顾家家居

2023年11月10日,顾家家居(603816)发布公告,宁波盈峰睿和投资管理有限公司以103亿元受让顾家家居29.42%的股权,进而获得顾家家居的控制权,该等股权已于2024年1月1日完成过户。根据公开披露信息,收购方与被收购方希望借本次交易围绕家居领域业务拓展进行战略合作,优化公司治理结构。

然而,根据《2023年第三季度报告》,截至2023年前三季度末,顾家家居负债额高达81.11亿元,其中2023年前三个季度的短期借款则增长至31亿元,同上年度末增长了110%。控股股东顾家集团及其一致行动人TB Home Limited所持顾家家居股权质押率分别为30.14%、82.28%。

我们分析,高负债、快速增长的短期借款率可能是顾家家居出售控制权的动因之一,加之房地产市场不景气、家居行业增长乏力,高利润率高增长的时代已去,出售控制权变现锁定利益或许不失为一项较优选择。

(二)美凯龙

2023年5月6日,美凯龙(601828)发布公告,建发股份(600153)以62.86亿元受让美凯龙29.95%的股权,建发股份成为控股股东,厦门市国资委进而成为实际控制人。

根据《权益变动书》,建发股份具有供应链运营业务和房地产业务两大主业,美凯龙为国内领先的家居装饰及家具商场运营商,与建发股份现有的两大主营业务均有明显的协同效应。

根据《2022年年度报告》,截至2022年末,其控股股东红星控股的资产负债率高达62%,因大量债务逾期未还,债权人已陆续对红星控股和实际控制人车建兴提起诉讼,红星控股所持美凯龙股权质押率高达63.45%。

美凯龙是红星控股旗下的优质资产,出售优质资产以解决债务危机及流动性危机,或许是出售美凯龙控制权的动因之一。

其他类似案例还有万达电影(002739),上海儒意投资管理有限公司以21.55亿元受让北京万达投资有限公司51%的股权,万达电影完成控制权变更。根据市场公开信息,原实际控制人王健林出售万达电影控制权可能主要为了缓解集团的债务压力。

出售动因四:主业持续低迷

(一)路畅科技

2022年,中联重科(000157)通过协议转让和要约收购的方式取得路畅科技(002813)53.82%的股权,成为路畅科技的控股股东。2023年,路畅科技以发行股份的方式购买中联高机100%股权并募集配套资金。通过本次交易,中联高机成为路畅科技全资子公司,中联重科仍为路畅科技的控股股东。本次交易实质为中联高机借壳路畅科技上市。路畅科技于2016年登陆A股市场后连续多年亏损,2019-2021年营业收入持续下滑,经营业绩低迷,这或许是路畅科技实控人出售控制权的动因。

(二)金鸿顺

2021年9月,金鸿顺(603922)原控股股东金鹤集团与众德科技签署《股份转让协议》,以协议转让的方式向众德科技转让金鸿顺29.99%的股份。上述权益变动的过户登记手续于2022年4月办理完毕。其后,金鹤集团经多次协议转让减持,最终众德科技成为金鸿顺的控股股东,上市公司实际控制人发生变更。金鸿顺于2017年10月23日在上交所主板上市,上市后第一个完整会计年度的扣非净利润便近乎腰斩,而在本次控制权变更前的2019-2021年度,金鸿顺扣非净利润连续三年为负,主业低迷或许为金鸿顺出售控制权的主要动因。

总结

控制权交易的真实原因复杂多样,我们只能从上述案例的公告中窥探一二。虽然上述公司出售控制权可能另有其他原因,但对于A股资本市场中的潜在收购方而言,可以优先考虑具有协同效应、主营业务持续低迷、债务高企、实控人股权质押率高的上市公司,这些公司相较于其他公司,可能更容易达成控制权交易。