作者:赵颖洁

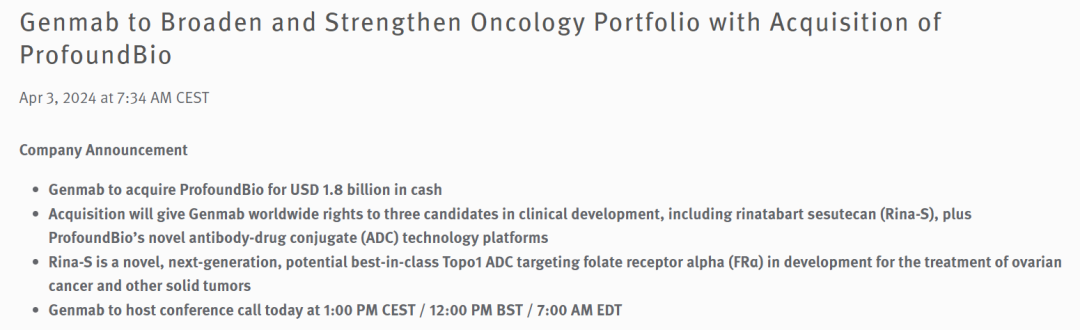

2024年4月3日,丹麦公司Genmab宣布以全现金18亿美金全现金形式收购普方生物。交易后,Genmab将获得普方三个临床阶段产品(其中包括靶向FRα的、用以治疗卵巢癌和其他实体瘤的ADC潜在同类最佳产品Rina-S)的全球权益,以及其新型ADC技术平台。

交易一经公布,引起市场广泛关注。自去年起,在融资整体艰难的市场环境中,创新药公司在并购市场出现了多个“瞩目时刻”:

2023年12月26日,阿斯利康宣布以12亿美金收购亘喜生物,市场诞生了第一个被“国际巨头”完全收购的中国生物医药公司;

2024年1月5日,诺华宣布收购信诺医药,总交易价格未公布;

2024年1月8日,强生宣布以20亿美金现金收购安博生物;

2024年3月25日,美国上市公司Nuvation Bio 宣布以换股形式收购葆元医药。

文本试图对生物科技公司被并购的原因和趋势做出分析,并对创始人在被大厂收购时应注意的核心要点做出提示和建议,希望对中国背景的生物科技公司有所帮助。

近期涌现多家创新药公司被整体收购的原因是什么?

1、大厂面临专利悬崖,需补充布局新产品。

未来5年不少跨国药企将面临专利悬崖,因而其急需寻找新的业务增长点,在全球开启“扫货”,寻找优质并购标的,形成了需求端推动。

2、中国创新药红利期培育并积累了优质资产。

自2015年“中国创新药元年”始,大量创投资金涌入创新药赛道,中国创新药公司9年来已积累了初步成果,形成了具有较高开发效率的运营团队及较强市场价值的管线资产,构成了供应端推动。

3、创业公司融资艰难,加速创始团队出售意愿。

当前一级市场融资遇冷,IPO市场出现短期“停滞”。鉴于创新药研发周期漫长且消耗资金巨大,不少创业公司很难融到足以支撑其将管线推动至产品上市阶段的资金,许多公司不再执着于“上市”,而是认真考虑被并购的可能。

被整体收购的创新药创业公司通常具有什么特点?

1、产品具有明显差异化。

阿斯利康之所以选择亘喜生物,与亘喜生物具有显著差异化的FasTCAR技术密不可分。FasTCAR是亘喜生物一款次日生产自体CAR-T细胞技术平台,其可将细胞生产周期由传统的数周时间加速至次日完成。

生产制备过程冗长且成本高昂是当下细胞疗法面临的主要瓶颈之一,而亘喜的FasTCAR技术恰好能解决这一关键难题,同时能降低成本。

2、核心产品已有初步验证。

无论是亘喜、信诺、葆元还是普方,这些被大厂收购的生物科技公司均手握核心临床数据,虽然其进展阶段不同,但其管线资产均已经过不同程度的初步验证。

3、与买方有显著互补和协同。

阿斯利康与亘喜的交易显著体现了双方的互补性。与其他几位“巨头”相比,阿斯利康在CAR-T领域的布局起步略晚,此前其所拥有的CAR-T产品主要针对实体瘤,而亘喜在血液瘤和自免领域的潜力与阿斯利康形成互补。

在Genmab与普方的交易中,Genmab更是在其与投资者的电话会中特别提到,普方的管线“与Genmab的中晚期临床管线形成互补”。并且,普方的新型ADC技术平台与Genmab的专有抗体平台具有“强劲的协同”,有望创造新的机会并产生和开发出新药物。

4、知识产权保持国际性权益。

Genmab与普方的交易中,值得一提的是,普方此前保留了其核心管线的国际性权益,极大增加了普方的收购吸引力。Genmab在其交易公告中特意提到了“其他实体瘤”,蕴含着普方管线的更大商业潜力。

因而,创业公司在进行权益对外授出(license-out)时,也应通盘考量哪些资产和权益仍需保留,以维持公司核心价值。

创新药公司在被“大厂”收购时有哪些应关注要点?

1、现金与股份支付合理配比。

买方的支付方式通常分为现金和股份支付两大类,实践中通常两者会配合使用。对于买方来说,以股份支付会减轻其现金压力。而对于卖方来说,由于股份价值的波动性和变现远期性(部分情况下卖方获得股份后无法立即变现),通常我们建议卖方尽量争取买方以现金支付或至少合理配置现金和股份支付的比例。

2、争取一次性付款、减少“或有支付”。

“或有支付”是指,为解决针对估值的不确定性,依据被收购公司未来经营情况、业绩或其他指标的达标程度来调整付款金额及进度的协议安排 —— 简单来说:在双方价格谈不拢时,约定价格后续根据新情况再做调整。

“或有支付”是在生命科技公司并购中,买方经常会提出的定价和支付手段,这与该等公司的研发及商业风险较高的特征紧密挂钩。站在卖方立场,我们建议尽量争取买方的一次性支付,减少“或有支付”部分的金额,以更好地锁定交易价格。

3、谨慎对待陈述和保证内容。

“陈述和保证”是卖方对于其核心出售标的相关情况的承诺,买方正是基于该等承诺与卖方进行交易。违反陈述和保证通常会与解除协议、终止交易、赔偿等后果挂钩。

在生命科技初创公司与大厂的交易中,曾出现过大厂质疑其陈述和保证的某些数据而要求卖方“退货”,并将其诉至法院的先例。站在卖方角度,我们建议公司陈述和保证范围尽量窄、排除特定情况、设置qualifiers、且仅就自身了解且可控的情况在重大方面做出陈述和保证。

4、控制交割条件数量。

买方交割条件是指买方付款义务的触发条件。交割条件不满足,则买方无义务付款。上述提及的交易中,交易公告中无一例外提及交易仍待进一步满足特定交割条件。

实操中,交割条件通常包括三类:由于法律监管导致的强制性交割条件(如反垄断、国家安全或其他政府审批);由于交易双方履行内部程序或其他法律原因而导致的交割条件(如双方股东审批);以及商业性交割条件。

站在卖方角度,为维持交易确定性,我们建议控制交割条件数量,特别是商业性交割条件不宜设置过多,以免买方有太多理由撤出交易。

结语

在创新药一级市场融资偏冷,IPO上市相对缓慢的情况下,并购市场频频传来的好消息为整个行业带来了温暖。创新药市场接下来是否会迎来更多并购事件?生物科技公司大规模并购是否会长期高频发生?我们对此持乐观态度。

本所生命科学部深耕生命科学行业,将持续推出市场观察文章及实操案例,与各位读者和客户分享。如您有任何问题,可通过垂询邮箱: inquiry@lifenglaw.com 向本所垂询。