作者:黄亚琪、张玲

引言

2025年1月,国务院办公厅印发《关于促进政府投资基金高质量发展的指导意见》(国办发〔2025〕1 号)(以下简称“国办1号文”),我们在《国办25条对GP募集政府资金的影响分析及合规建议》文章中,从募投管退四个方面梳理总结了对已募集或未来拟募集政府投资基金的子基金及其管理人的影响,目前距离该文发布已过去半年时间,我们结合各地围绕国办1号文发布的配套政策以及各地政府投资基金在投资子基金时的一些变化,梳理了如下六点变化趋势。

一、严控县级政府新设基金,加强各级资金统筹联动

由于国办1号文“严控县级新设基金”“避免同质竞争”的政策导向,我们注意到,在国办1号文出台后,新设政府投资基金的数量相应减少。根据执中 ZERONE的统计[1],2025年第1季度全国地方国资共出资成立 298 只基金,同比减少 2.5%;基金总规模 3384.1 亿元,同比减少 19.04%。同时,多地政策强调“上下级联动”,例如:

《广东省政府投资基金管理办法》提出建立多元稳定投入机制,强化省与市县联动,健全统筹管理机制。

《福建省促进政府引导基金高质量发展行动方案》鼓励上下级、跨区域政府联动,按照市场化、法治化原则互相参股政府引导基金,形成出资合力。

甘肃《促进政府投资基金高质量发展的实施意见》鼓励市(州)、县(市、区)政府积极对接省级基金,推荐本地区优质项目或采取合作设立子基金等方式,共同推动产业发展。

在此趋势下,可以预见县级政府如自行设立区县级引导基金,即通过向负责审批的上级政府申请,论证新设基金的必要性和合理性的难度和审批的不确定性均将增大,未来区县级资金可能将更多参与投资上级政府引导基金或与上级政府引导基金合作设立基金。

二、发挥各地产业优势,整合产业基金布局

各地政府投资基金的发展呈现出因地制宜、聚焦本地优势产业、整合资源进行产业基金布局的特点,各地政府投资基金支持的产业发展策略也逐渐明确,有利于后续项目公司、社会化管理人及社会资本结合自身定位和需求寻找到匹配的地方政府投资基金合作方,例如:

上海大力发展未来产业,聚焦创新转化和前沿领域,并通过先导产业母基金对集成电路、生物医药、人工智能的“卡脖子” 技术突破与产业链升级提供助力。

江苏围绕 “1650” 产业体系建设,聚焦 “10+X” 未来产业体系的搭建。省级战新母基金重点投向新兴未来产业,各市聚焦优势或重点发展产业。

浙江聚焦“415X”产业集群、“315”科技创新体系战略,聚焦人工智能、生物科技、人形机器人等未来产业领域,重点投早、投小、投长期、投硬科技、投科创平台和创新人才。

山西围绕“1+11”转型综改示范区体系建设和绿电产业园、消费品特色产业园及国际合作园等园区建设。

黑龙江紧扣“三基地一屏障一高地”战略定位,聚焦“4567”现代化产业体系建设。

广西支持“一区两地一园一通道”建设,投资制糖、机械、汽车、冶金等传统产业,培育现代农业、大健康、文化旅游等特色产业,并重点支持高新技术、战略性新兴、未来产业。

云南细化巩固提升绿色能源、烟草、有色金属“老三样”,培育发展绿色铝、硅光伏、新能源电池“新三样”,做专做精生物医药、新材料、先进装备制造“特三样”,做优做强高原特色农业、文化旅游、现代物流“大三样”。

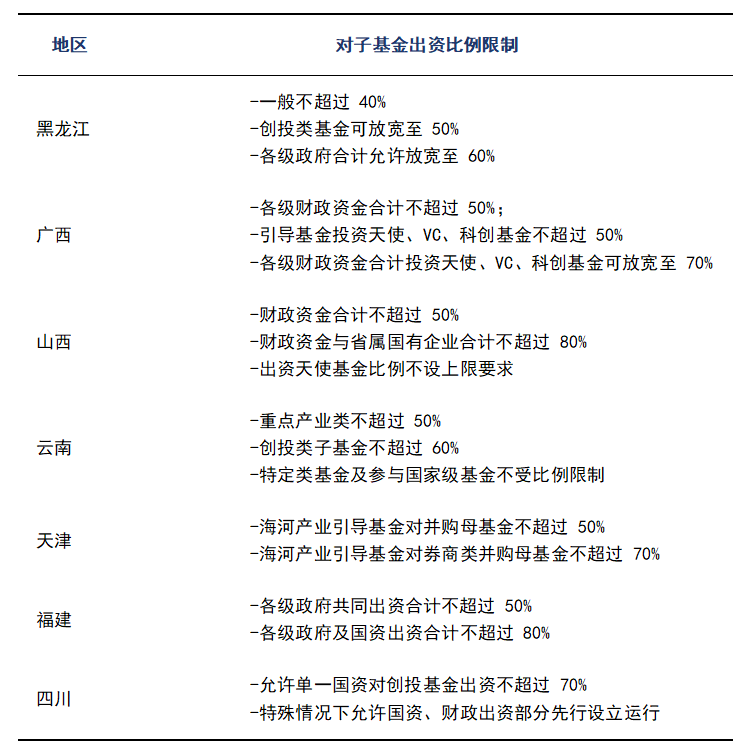

三、延长基金存续期与放宽出资比例

为了发挥耐心资本的引导作用,各地政府投资基金大多延长存续期限,有些约定15年左右的初始存续期,有些还设置了政府审批延期机制,创投类基金相比产业类基金存续期更长,甚至可以放宽至20年,例如:

《浙江省于促进政府投资基金高质量发展的实施意见(征求意见稿)》规定产业投资类基金存续期最长15年,创投类基金最长可达 20 年。

《云南省政府投资基金支持产业高质量发展实施方案》规定省级引导基金存续期最长15年,经省政府审批最多可延长2年。重点产业类基金总存续期最长12年,创投类基金总存续期最长15年。

《四川省推动创业投资高质量发展的若干措施》规定政府引导基金和国资基金参股的创业投资子基金存续期原则上不超过12年,确需延长的可放宽至15年。

曲靖市引导基金,存续期最长15年,经市人民政府批准可延长不得超过2年。

平顶山市政府投资产业发展基金,存续期最长15年。

在该趋势下,可以预见未来子基金,特别是创投类子基金的期限可能也将相应延长,已经设立的子基金与国资LP沟通延期相比以往可能将相对更加容易,政府投资基金将逐渐放宽对子基金适当延期的审批。

此外,多地政府投资基金及国资资金都在逐步放宽对子基金的出资比例,对子基金的最高出资比例放宽至50%-70%之间,对创投类基金的出资比例相比产业类基金进一步放宽,例如:

△ 点击可放大查阅

政府高比例出资往往伴随当地产业链资源对接与政策支持,对子基金管理人也会提出更高的要求。可以预见未来头部和具备CVC产业背景的管理人在募资时将存在相对优势,区域性的中小管理人可能需通过聚焦产业细分赛道获取机会。

四、返投比例降低,返投认定口径灵活

根据投中《2024 年中国政府引导基金专题研究报告》[2],政府引导基金对子基金的平均返投比例在2017年达到峰值的2.6倍,此后呈现逐步下降态势,2024年已降至1.31倍,且返投口径整体也趋向宽松。该趋势在国办1号文提出的“不以招商为目的设立政府投资基金”精神下将进一步延续和放宽。从地区实践来看:

北京东城区政府投资引导基金将返投比例从2倍降至1.5倍。

黑龙江省省级政府引导基金要求的返投比例为1.1倍。

漳州市产业引导基金将返投比例从2024年的1倍降到2025年的0.8倍。

四川允许基金出资不与基金注册地挂钩,建立出资地与注册地收益分享机制,鼓励降低或取消返投比例。

此外,各地关于返投认定口径也更加灵活,2023年青岛就对引入国家级专精特新“小巨人”按认定金额的1.5倍计入返投,引入拟上市、独角兽企业按认定金额的2倍计入返投。2025年江苏战新母基金在返投认定口径也参考上述做法,对高成长性的企业放大计入返投,并将关联基金投资按比例折算纳入返投。广西创新地以 “投资贡献 + 科技贡献” 双口径计算返投金额。

目前各地对于返投未完成的情况可能采取的措施,通常包括扣减管理费、扣减绩效分成、停止对基金后续出资、退出基金、影响后续与政府投资基金合作等。随着返投要求的放宽,理解子基金管理人与政府投资基金关于返投的认定情形、认定金额及未完成返投的惩罚措施将有更大的协商空间。

五、完善激励机制,设置浮动管理费考核要求

近期多地政府投资基金的管理办法落实国办1号文精神,规定在符合政策目标(如返投目标等)或绩效评估要求下对管理人或/及社会资本进行让利,以激励基金管理人。各地政府投资基金的让利比例多在30%-50%之间,少数如广西和四川针对创投类子基金可让利100%。让利基数包括政府投资基金的投资收益、超出预期目标收益、超额收益等多个口径。例如:

四川在基金有投资收益的情形下,政府引导基金可全部让利,国资基金适当降低门槛收益,鼓励将超额收益让利于基金管理人和其他社会资本。

漳州产业基金的让利安排是如其在子基金备案完成之日起三年内投资的,可以按投资本金和投资日当年一年期中国人民银行LPR计算的收益转让退出。

福建从三个层面进行激励:1、融资奖励:引入优质产业投资方的,给予基金管理人现金奖励;2、投资奖励:基金所投企业获评国家专精特新“小巨人”,给予基金管理人现金奖励;3、让利安排:满足政策目标的,可以不低于出资额提前让利退出,最高可向基金管理人和社会资本让利不超过收益的50%。

此外,由于国办1号文提出“根据绩效评价调整管理费”,各地也在探索浮动管理费的机制,更好发挥对管理人的激励约束作用。结合我们的项目实践,上海及江苏一些国资引导基金已经在附属协议中要求落实,通常从返投完成进度、投资早期项目比例、信息披露情况等维度设置管理费考核机制,在每年、投资期结束或存续期限结束时就预提但未实际发放的管理费是否符合发放要求进行评估。

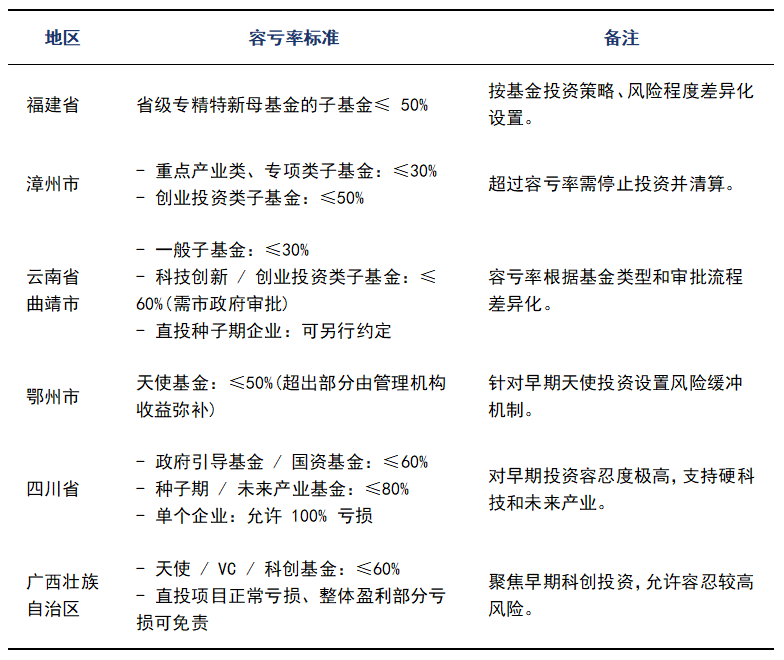

六、尽职免责及容错机制的制度完善

国办1号文就市场上热议的“容错免责”提出“建立健全容错机制”,各地政府为响应国办1号文精神,陆续出台规定。结合各地政府投资基金关于容亏率的规定,通常允许最高容亏率在投资规模的30%-60%之间,也有提出对子基金整体考核而非就单一项目考核,例如广东绩效考核关注政策目标实现情况,不设定基准收益率,也不穿透考核子基金单个项目:

△ 点击可放大查阅

各地政府投资基金容错机制基本均以“勤勉尽责”为前提,例如《广东省政府投资基金管理办法》提出对于依法合规决策、勤勉尽责且未牟取非法利益的项目损失,免于追究相关单位及个人的责任,总结来看主要呈现如下特点:一是差异化。从基金类型来看,科创类基金容亏率普遍高于产业类基金,从基金地域来看,广西四川等地目前的容亏率相对更高,改革措施也更大刀阔斧;二是以 “尽职合规” 作为免责核心标准。“放宽风险容忍 + 严格流程管控”,既鼓励政府投资基金投向高风险高潜力领域,又能合理防范国有资金的合规风险;三是与让利机制、返投政策、绩效评价改革结合,形成科学的基金运作体系。

结语

国办1号文出台后,从目前实践情况看,2025年一季度基金呈现总量收缩与结构优化的特征,未来政府投资基金将进一步强化 “政策引导 + 市场运作” 的双轮驱动:一方面,通过延长存续期、放宽出资比例等安排,持续发挥 “耐心资本” 对科技创新的长期支持;另一方面,以容错免责机制为保障,激励管理人突破传统考核束缚,鼓励合规地“投早投小投硬科技”。子基金管理人在募集政府投资基金时,可深度洞悉各地政府投资基金的产业布局及方向,把握各地母基金的政策方向以更好地就合伙协议及附属协议达成一致,在募投管退各个环节建立合规内控流程及留存客观文件,全面履行勤勉尽责义务。

注:

[2] https://mp.weixin.qq.com/s/0G-xXt6qXj4nzLIA3rE0_Q