作者:武昊、王立宇

引言

2025年2月21日,美国总统特朗普签署《美国优先投资政策》备忘录[1](America First Investment Policy),核心在于调整投资政策以维护美国国家安全及经济利益。该备忘录特别指出将审查暂停或终止1984年签署的《中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定》(以下简称“中美税收协定”)。若中美税收协定终止,中美跨境投资税务成本将显著上升,出海企业不得不全面重构其全球投资架构,这势必将对中美双边投资活力和经贸关系产生负面影响。

Q1:《美国优先投资政策》备忘录的主要内容是什么?

该备忘录核心强调美国投资政策以保护国家安全与经济利益为重。一方面,美国欢迎盟友和伙伴国家在关键技术等重要领域投资,以促进经济增长和就业;另一方面,将严格限制外国对手(foreign adversaries,包括中国、俄罗斯、伊朗、朝鲜、古巴和委内瑞拉)与美国之间的双向投资,防止外国对手获取美国尖端技术、知识产权及战略产业控制权,同时阻止其利用美国资本发展尖端技术和军事相关产业。

值得中国企业关注的措施包括:

限制中国对美关键领域投资:审查并限制中国对技术、关键基础设施、医疗保健、农业、能源、原材料等战略部门的投资。

加强 CFIUS 权限:加强外国投资审查委员会(CFIUS)权限,扩大对 “绿地投资” 和新兴技术的审查范围,限制外国对手获取美国人才和敏感技术。

限制美国对华特定领域投资:考虑对美国在中国半导体、人工智能、量子、生物技术、高超音速、航空航天、先进制造、定向能源等领域的对外投资实施新的或扩大的限制。

审查在美上市 VIE 和子公司结构:审查外国对手在美国交易所交易时使用的可变利益实体(VIE)和子公司结构。

审查终止或暂停 1984 年中美税收协定。

Q2:中美税收协定约定了什么内容?为什么如此重要?

1984年中美税收协定的签署是中美两国战略互信的里程碑事件。1979年中美建交后,两国在经济、政治、科技等领域的合作迅速升温。中国改革开放政策为美国企业进入中国市场提供了巨大机遇,美国的技术和资本也助力了中国的现代化建设。在此背景下,消除双重征税和防止偷漏税成为两国深化经济合作的迫切需求。

中美税收协定共二十八条,涵盖协定适用范围、双重征税解决办法、税收无差别待遇、协商程序以及税收情报交换五大内容,核心目标是通过消除双重征税和防止偷漏税,促进中美两国经济合作与跨境投资。中美税收协定通过划分征税权、设定税率上限、建立争议协商机制,为中美跨境经济活动提供了可预测的税收环境,覆盖营业利润、股息、利息、特许权使用费等所得类型,是两国经济协同发展的"润滑剂"。此后,两国通过1986年补充议定书和2010年主管当局协议进一步完善了协定内容,构建起兼具实体性与程序性规范的完整税收协定体系。

作为中国对外签署的第二份双边税收协定[2],中美税收协定已经生效近四十年。据《2023年度中国对外直接投资统计公报》[3],2023年末,中国对美国直接投资存量为836.9亿美元,中国企业共在美国设立超5100家企业,为中国设立境外企业数量第二位的国家。这意味着,至少有5000多家中国企业直接受益于中美税收协定。

Q3:中美税收协定终止,中企出海美国将面临哪些不利税务影响?

1. 直接投资税负成本显著增加

若中美税收协定暂停或终止,中资企业对美直接投资及在美经营成本将大幅攀升。预提所得税率显著提高只是其中之一,常设机构判定标准降低,归属于常设机构的营业利润在美国被征税概率大幅增加。具体情形对比如下:

虽然中国企业所得税法下提供了境外所得税收抵免政策,允许企业在境外缴纳的税款在中国进行抵免,但抵免是有限制的。具体而言,抵免最高限额为该项所得根据中国企业所得税法应缴纳的税款。由于美国的预提所得税税率(30%)高于中国企业所得税税率(25%或15%),超出部分无法在中国抵扣。并且,抵免仅在企业当年度有足够应纳税额的情况下才可实现,否则需向后结转五年。

此外,关联交易转让定价、双重税务居民身份等问题引发的双边税收争议,可能因双边协商解决机制的缺失而无法妥善解决,导致企业陷入双重征税困境。这不仅大幅增加了企业的综合税负,还带来了沉重的税务合规风险,给中企跨境投资与运营带来巨大挑战。

2. 跨境人员派遣税务风险加大

(1)双重居民身份冲突

跨境人员如果长期被派遣至美国工作,可能会同时构成中国和美国两国税收居民。目前,个人仍可根据中美税收协定第四条居民条款由双方主管税局确定为一国税收居民,仅在一国缴纳相关所得税。然而,若中美税收协定终止,长期来往于中美之间的高管和员工将会受到显著影响。他们可能需要根据中国和美国的国内税法,分别在两国就其取得的全球所得进行申报纳税,这将大幅增加他们的税负成本。为此,建议受影响高管和员工了解中国个人境外所得税款抵免政策,降低双重征税税负。

(2)短期派遣税务风险增加

除上述长期派遣至美国的高管和员工可能因同时构成两国双重居民而导致个人税务成本增加外,若缺乏中美税收协定第十四条非独立个人劳务条款的约束,中资企业短期(如一年内在美停留超过90天但不超过183天)派遣高管和员工至美国,也可能导致此类员工需要就取得的工资薪金在美国缴纳高达37%的美国个人所得税。

Q4:中美税收协定终止,是否需要调整出海美国架构?

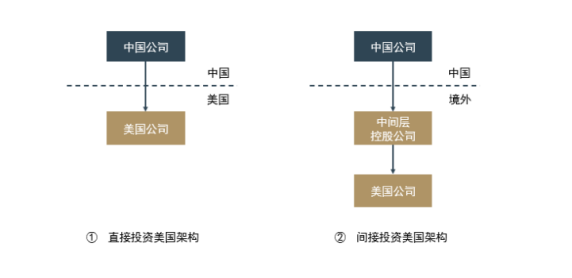

实践中,大量中资企业赴美投资会采用中国公司直接投资设立美国公司的方式。这是因为中国投资者常采用的红筹架构公司设立地,如中国香港、新加坡、英属维尔京群岛、开曼等地与美国并无签订税收协定。若通过这些地区设立的公司投资美国,美国公司分红上述地区公司时需在美国缴纳30%的预提所得税;而中国公司直接投资设立美国公司,可适用10%的预提所得税,优势显著。然而,若中美税收协定终止,上述优势将不复存在,直接投资美国的出海企业需考虑调整投资架构。

美国对外签署的避免双重征税协定不算多,目前生效的有60多个,协定中约定了较为优惠税收协定税率的国家大多是其盟友或伙伴国家,如英国、法国、荷兰、卢森堡、日本等。为应对中美税收协定终止的挑战,直投美国的出海企业可以考虑在上述国家设立中间控股公司,并通过中间控股公司投资美国。但需注意,在上述国家/地区设立公司的维护成本可能较高,且为满足适用税收协定的条件,中间控股公司一般需满足较高的“受益所有人”条件,这也会增加运营和维护成本。然而,即便满足了条件,也不排除美国政府将会进一步调整政策,穿透投资架构至最终受益人,排除中国投资主体投资的中间控股公司适用税收协定。因此,中国公司在调整架构时需要测算税务及运营成本,设计短期和中长期方案,为政策变化预留灵活调整空间。

Q5:靴子落地前,出海美国企业还有多久调整时间?

1. 关键观察期:小于四个月

根据中美税收协定第二十八条终止条款,若美国决定单方面终止协定,并在2025年6月30日前通过外交渠道正式通知中方,则协定将于2026年1月1日失效。未来4个月(截至2025年6月30日)是观察美国是否采取行动的窗口期,出海美国企业需密切关注政策动向,评估潜在影响。

2.筹划调整期:小于十个月

若美国在2025年6月30日前向中国发出终止协定的通知,留给出海美国企业调整的时间仅有不到十个月。若美国未在 6 月 30 日前发出终止协定通知,企业有更长调整和筹划时间,但也应提前规划,而非被动等待政策落地。

结语

中美税收协定若终止,中资企业出海美国将直面双重征税、税负激增等系统性税务风险。企业应在政策窗口期内,评估中美税收协定终止给企业出海美国带来的税务风险,结合企业战略布局、资本流动以及合规等需求,重塑海外架构,预留灵活调整空间,应对政策变化对全球业务链的冲击。

注:

[1] 《美国优先投资政策》备忘录: https://www.whitehouse.gov/presidential-actions/2025/02/america-first-investment-policy/

[2] 1983年9月,签订《中华人民共和国政府和日本国政府关于对所得避免双重征税和防止偷漏税的协定》,这是我国对外签署的第一个双边税收协定。

[3] 《2023年度中国对外直接投资统计公报》: https://www.mofcom.gov.cn/xwfb/rcxwfb/art/2024/art_9ec0088b4a3f422c90f3b298eab2c134.html