作者:武昊

引言

上周,湖北【1】、山东【2】、上海【3】、浙江【4】四地税务局在3月25日、26日两天内同步通过官网发布重要新闻:“依法对取得境外收入未申报的纳税人开展风险应对”。四地税务局发布的新闻内容高度一致且发文时间集中,所以不排除这是经过提前协调,甚至是国家税务总局层面的统一协调。值得注意的是,此前针对个人境外所得的税务稽查案例鲜少公开,此次多地税务局同步发声释放了一个明确信号:国家对境外收入纳税问题的关注度和执法力度正在显著加强,税务机关的监管重点已从信息收集迈向实质性稽查与执法。这也是自2018年新《个人所得税法》实施及CRS信息交换机制运行以来,中国税务机关在个人跨境税源监管领域的重要行动和进展。

哪些人的哪些境外所得应在中国申报纳税?

1. 谁需要申报纳税?

中国税务居民个人境外所得申报纳税义务早在1980年《个人所得税法》立法时就已明确。根据现行中国《个人所得税法》第一条,“居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。”换句话说,如果被认定为“中国税务居民个人”,就需要根据中国个税法的规定就其取得的全球所得向中国税务局申报缴纳个人所得税。

“中国税务居民个人”的认定标准:

1)住所标准:在中国境内有住所的个人(一般是指因户籍、家庭、经济利益关系而在中国有习惯性居所);以及

2)居住时间标准:在中国境内虽无住所,但在一个纳税年度内在中国境内居住累计满一百八十三天的个人。

2. 哪些境外所得需要申报纳税?

《财政部 税务总局关于境外所得有关个人所得税政策的公告》(财政部 税务总局公告2020年第3号)对“境外所得”进行了明确列举,包括但不限于:

境外取得的劳务报酬、稿酬、特许权使用费;

境外从事生产、经营活动取得的所得;

境外取得的利息、股息、红利所得;

境外不动产、股票、股权等财产的转让所得;

境外偶然所得。

3. 申报纳税时间

居民个人需在取得境外所得的次年3月1日至6月30日内完成申报。特别地,如果居民个人有境外经营所得,可在次年3月31日前与境内经营所得合并计算应纳税额,并完成境外所得抵免;或者在次年3月31日前先进行境内经营所得的汇缴,再于6月30日前申报其境外经营所得并办理境外所得抵免。

CRS运行机制:税务局如何实现个人跨境税源监控?

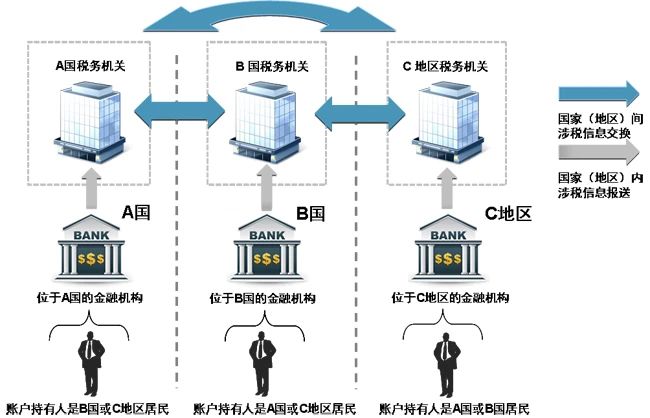

CRS(Common Reporting Standard,统一报告标准)是经济合作与发展组织(OECD)于2014年发布的金融账户涉税信息自动交换标准(AEOI标准)的一部分,旨在通过各国税务机关共享金融账户信息,打击跨境避税行为,提升税收透明度。截至2023年4月,CRS签约的司法辖区已达119个。

CRS的运行机制是:某一司法辖区金融机构通过尽职调查程序(KYC)识别另一司法辖区税务居民个人和企业在该机构开立的金融账户,每年向金融机构所在司法辖区主管部门报送识别金融账户的相关信息,通常包括账户持有人的相关信息(如姓名/名称、地址、纳税人识别号、出生地、出生日期等)、金融账户的相关信息(如账号、金融机构的名称和识别号等)、金融账户的余额及相关收入(如利息收入、股息收入、金融资产处置收入等),再由该司法辖区税务主管当局与账户持有人的居民国税务主管当局开展信息交换,最终实现各司法辖区对跨境税源的有效监管。

截至2023年4月,确定与中国进行CRS信息交换的司法辖区有106个,包括新加坡、中国香港、瑞士、开曼群岛、BVI等地。2018年9月,我国已与93个司法辖区税局完成了第一次信息交换,之后每年9月都会进行一次信息交换。

*截取自国家税务总局金融账户涉税信息自动交换网页

除了通过CRS获取中国税务居民个人在境外的金融账户信息外,中国税务机关还结合多种手段全面加强对纳税人境外收入和资产的监管:

专项税收情报交换:截至2023年12月底,中国已与114个司法辖区签署了避免双重征税协定(包含税收情报交换条款),并与10个司法辖区签署了税收情报交换协定,包括美国、新加坡、中国香港、BVI、开曼群岛等地。这些协定使中国税务机关能够向协定签署司法辖区请求协助税务检查或调查,获取所需税务信息。

关联申报信息:在其他纳税人向中国税务机关申报纳税或接受稽查检查时,税务机关可利用其提供的境外公司股权架构图、交易合同等信息,掌握未申报的中国税务居民个人境外收益。

公开披露信息:境外上市公司在上市公告、年报等文件中披露的公司股权结构、股东信息、权益变动信息等,中国税务机关通过收集这些信息,对未申报的股权转让、股权分红等情况进行重点关注并展开调查。

新闻报道:中国税务机关通过关注企业交易、并购等新闻报道,对未合规税务申报的纳税人进行税务检查,并要求其补缴税款。

个人境外所得税务监管:从信息收集迈向实质性稽查与执法

自2018年中国开始对外交换CRS信息以来,中国税务机关已积累了大量中国税务居民个人的境外收入数据。尽管如此,由于公开的稽查案例较少,许多纳税人仍抱有侥幸心理。然而,我们注意到,尤其从2024年开始,CRS的实际影响开始显现:

个人所得税APP提示:不少纳税人反映在个人所得税APP中收到了“境外所得申报提示”的站内信,提醒核对2022、2023年度境外收入申报情况。

高净值客户密集咨询:不少高净值个人客户向我们咨询,反映被税务局要求补缴境外未申报所得的税款及滞纳金。

媒体报道:有媒体报道称,中国已开始对超级富豪的海外投资收益征收一项长期被忽视的税,一些中国主要城市的富豪被要求自查或接受税务机关约谈。

某头部大厂外派员工境外所得申报:某头部互联网大厂新加坡外派员工收到总部通知,要求外派员工在新加坡取得的收入应及时在中国办理境外所得年度个人申报。

结合此次四地税务局发布的新闻,国家已将个人境外收入纳税问题列入重点关注领域,税务机关的执法力度正在显著加强。

未申报境外所得,会有什么法律后果?

根据《中华人民共和国税收征收管理法》的规定,纳税人逾期未按规定申报或缴纳税款的,除了要缴清税款外,自滞纳税款之日起,每日按未缴税款的万分之五(年18.25%)加收滞纳金。此外,涉税违规行为还将对公司及个人的信用评级产生负面影响,可能导致信用等级下降,影响个人贷款申请、出入境等事务。如果纳税人拒不纳税,税务机关将立案稽查。情节严重的,纳税人可能面临刑事处罚。

此次四地税务局发布的新闻中均提到,税务局采用“五步工作法”开展风险提醒和督促整改。2022年2月,时任国家税务总局局长王军在“亚洲倡议”高级别会议上发言,介绍了税务部门通过“提示提醒、督促整改、约谈警示、立案稽查、公开曝光”的“五步工作法成功查处了多起高收入、高净值人群的重大偷逃税案件。五步工作法中“提示提醒、督促整改、约谈警示”属于非强制性执法方式,为纳税人提供了自我纠正的机会。对于有境外所得的高净值个人而言,正确理解和运用“五步工作法”至关重要。

纳税人应如何应对境外所得纳税监管升级?

随着中国税务机关对境外所得的监管从“信息收集”转向“实质性执法”,跨境税务合规已成为高净值个人必须要面对的课题。我们建议从以下两方面应对:

1. 及时自查并合规申报纳税

根据《国家税务总局关于未申报税款追缴期限问题的批复》(国税函〔2009〕326号),税务机关对偷税、抗税、骗税行为可以无限期追征未缴或少缴的税款及滞纳金。对于因未申报导致的不缴或少缴税款,一般追征期为三年,特殊情况可延长至五年。建议纳税人:

系统梳理境外所得:全面梳理境外所得,尤其是2020年以来取得的境外所得,特别是海外投资分红、股权转让收入、跨境劳务报酬等。

主动申报与补缴:在税务机关立案稽查前,主动补缴税款及滞纳金,避免更高的行政和刑事处罚风险。

2. 寻求专业税务合规及筹划意见

对于持有境外架构或跨境身份的高净值个人,建议全面审视境外架构的税务穿透风险,并重新审视自己的税务居民身份,重点关注以下风险:

境外架构被认定为中国居民企业:根据《中华人民共和国企业所得税法》,境外架构可能因缺乏实质性经营活动被认定为中国居民企业,需按居民企业标准缴纳企业所得税。

境外架构被认定为受控外国企业(CFC):根据《中华人民共和国个人所得税法》,若境外企业长期无合理经营需要保留利润不分配,可能会被视为已进行利润分配,股东个人被要求缴纳分红税。

身份筹划失效:拥有境外护照、永居或签证不等同于拥有税务居民身份。即使取得了境外税务居民身份,也可能因双重或多重税务居民身份问题,导致身份筹划失效。

离岸信托架构被穿透:若离岸信托架构未能从税务角度有效设计和筹划,可能被税务机关穿透。

注:

[1] 湖北税务部门依法对取得境外所得未申报的纳税人开展风险应对

[2] 山东税务部门依法对取得境外所得未申报的纳税人开展风险应对

[3] 上海税务部门依法对取得境外收入未申报的纳税人开展风险应对

[4] 浙江税务部门依法对未申报境外所得的纳税人开展风险应对