作者:赵颖洁、李然、商宇洲

引言

自恒瑞携手贝恩资本以NewCo方式出海获得广泛市场关注后,康诺亚与OrbiMed,嘉和与Two River和Third Rock,岸迈与Foresite等纷纷各自成立NewCo,将管线拆分至美国NewCo出海。

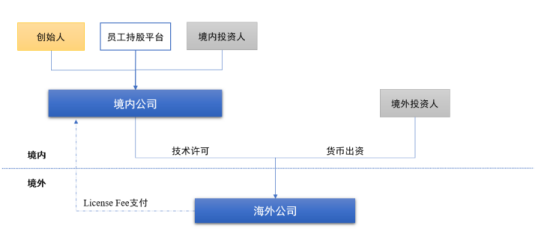

从管线BD出海到NewCo出海,中国创新药在变化的市场环境中不断探索新的破局之路。NewCo模式的本质,是在维持原中国公司架构不变的情况下,与美国基金设立合资,并将原公司管线国际权益分拆至美国合资公司,原中国公司获得相应许可费收益及美国合资公司股权的一种出海方式。

△ NewCo模式出海架构图

我们在《解析出海新范式(上):技术出海+合资的“恒瑞模式”有何优势?》中,解析了四种不同出海路径并逐一分析了不同出海模式的优缺点。NewCo出海成为当下中国创新药公司高频考虑的选择之一,礼丰团队正在协助数家中国创新药公司进行NewCo交易,综合项目经验及常被问到的问题,我们总结了十大问题及解答,希望对中国背景的生物医药公司和投资机构有所帮助。

问题一:NewCo模式出海爆火,主要适用在哪些领域?

目前以NewCo模式出海的管线高度集中于肿瘤和自免领域。如嘉和生物的CD3/CD20双抗、岸迈生物的BCMA/CD3双抗,康诺亚的CM336自免双抗等。

美国作为最大单一市场,在肿瘤和自免领域已有成熟商业化验证,而TCE具有自免+肿瘤的双重潜力,亦成为近期NewCo交易中美国基金关注的重点。

问题二:什么样类型的公司适合以NewCo方式出海?

实践中有符合下列画像之一的公司可考虑以NewCo方式出海:

管线资产具有较强的差异化和潜力,但本身又未能开发至直接与MNC交易的阶段,需要进一步的孵化;

公司本身为境内架构,境内存在数量较多的老股东,且这些老股东机构属性导致其无法在境外持股,因而重组为红筹架构的成本较高;或

公司虽然管线较成熟,也可能可以与大厂进行交易,但公司看重管线本身在境外资本市场潜力(可获得资本市场增值收益),不满足与仅与大厂进行单管线产品交易(仅收取产品性收益)。

问题三:相比于License-out出海模式,NewCo模式的优点是什么?

License-out出海的交易对手方通常是MNC,而MNC对管线资产的筛选较严格,且近期也发生不少管线“退货”,导致MNC在管线引进时更加谨慎。

许多中国生物医药公司的管线尚未开发至直接与MNC交易的程度,但由于融资环境变化,可能其无法融到足够资金继续推进,但管线资产又具备较强潜力,此时采取NewCo模式,一方面缓解了中国公司的资金困境,另一方面又使得该等潜力管线有了继续被开发的可能。

NewCo模式下,由于中国公司不但获得了许可费收入,亦获得了美国合资公司的股权,因而中国公司不但可获得产品收益,亦能获得境外资本市场的资本化增值收益。两种收益的性质不同,量级也不同。

问题四:NewCo交易中,中国公司如何选择美国合作方?

对中国公司而言,NewCo交易中将自身有价值的管线交到合作方的手中,意味着自身需倚赖后续合作方的继续推进而收取许可费,并在合资公司的资本化增值中受益。因而,中国公司在选择海外合作方时可着重围绕下述因素:

资金支持。合作方是否有充足资金支持权益在海外的开发,如临床费用、注册费用及后续商业化费用。如合作方无法把资金一次性覆盖至关键阶段,意味着NewCo需要在海外继续融资。

管线推进及海外运营。NewCo交易中的标的资产往往为中国公司的优质资产,选择具有海外临床、注册、运营及商业化能力的合作方,与自身资产形成互补,能极大增强管线成功推进的概率。

中美地缘风险。我们在已公布的NewCo交易中均能看到,中国公司选择的几个合作方均为对美国政策制定和走向具有一定游说和影响力的基金,且同时具有美国本土以外的国际化布局。中国公司在选择美国合作方时可综合考量最大限度降低地缘风险。

问题五:管线拆分时如何确定估值?

影响估值的因素很多,在某种意义上来讲,“估值”甚至带有一定的主观判断色彩。结合近期项目经验,中国公司在与美国基金就分拆管线估值进行谈判时,至少应考虑以下因素:

研发成本。不同药物、不同研发阶段所需研发投入不一样。但整体而言,生物医药公司为强研发行业,研发期对资金投入和人力投入需求量大,研发成本包括研发人员费用、直接投入费用(设备、材料、试验投入等)、折旧费用与长期待摊费用等。

预期回报。影响预期回报的因素包括产品预期定价、海外医保政策、销售区间、市场渗透率等。

风险。如药物上市成功率风险、知识产权侵权与被侵权风险等。

在与美国基金谈判估值时,我们往往会遇到对方以某单点因素向中国公司“压价”的情况。中国公司可根据自身情况进行应对,如突出有利于自身的因素;或者在技术层面嵌入相应机制弥合估值差异。例如,双方如果对估值无法达成一致,可尝试采用估值调整机制,即:将估值设置为一个浮动区间,以某些关键指标(如关键临床数据等)的达成作为达到特定估值的条件。

问题六:如何保证NewCo后续运营的资金稳定性?

在NewCo设立过程中,原中国公司以其技术出资,通常不会额外出资现金。因此,NewCo资金主要来源于美国合作方或后续融资。由于海外临床、注册、商业化是人力、财力及物力耗费巨大的工程。通常中国公司可考虑以下两点以保证NewCo后续资金稳定性:

“一步到位”。顾名思义,在与美国基金合作时,根据标的管线推进里程碑测算资金需求,在NewCo设立时要求基金一步出资到位。但这里需注意,基金出资中一部分会付给原中国公司作为许可费,仅剩余部分才会留存在NewCo用于管线推进。

“Pay-to-Play”。如果美国基金无法将资金“一步到位”,建议公司争取获得“Play-to-Play(继续参与)”条款。这是美国市场常见的对公司有利的融资条款,其含义为:现有投资人在公司开启下轮融资时,需按照其持股比例进行加注,才能享受现有文件项下投资人全部权利。否则,现有投资人将失去原有文件项下投资人的部分权利。这一机制目的即为保证NewCo未来有充足资金维持其后续推进与运营。

问题七:如何协调老股东和新投资人利益?

NewCo交易的第一个重要环节是将中国公司管线进行拆分。这个过程中,新投资人和老股东利益并非完全一致。例如:如果被分拆管线估值过低,老股东可能会有意见;而估值过高,新投资人可能会就此进行谈判。在协调新老股东利益时,可考虑下述几点:

寻找不同利益中的最大公约数。在差异化的利益中“求同”,例如NewCo管线的成功会以许可费及股权收益的方式回流到中国公司,进而通过分红使老股东受益,因而 NewCo层面新股东与中国公司层面老股东在差异化利益中仍然具有紧密的一致性连接。

老股东权益境内分拆。在我们处理的案例中,由于公司不同老股东的退出周期以及对特定管线的认知有差异,有的老股东可能相比于其他股东更看好管线拆分至境外的未来发展。在老股东对管线分拆后预期有较大差异时,可考虑将老股东分拆为不同序列,更为看好NewCo 可以重组为单独主体,更深入地继续参与NewCo后续发展。

老股东权益下翻至合资公司层面。如可能,亦可考虑将有意愿积极参与NewCo后续运营和管线推进的老股东权益直接下翻至合资公司层面,当然这也取决于整体上与美国基金谈判的情况及NewCo未来发展的需要。

问题八:NewCo的后续退出路径是什么?在退出或退出有障碍时,有哪些可以保护中国公司的机制?

NewCo交易未来的主要退出方式主要为,将所分拆管线继续License-out给MNC、将合资公司出售以及合资公司上市。站在资产端,中国公司往往在NewCo交易中为小股东,其可考虑设置如下退出性保护措施:

合资协议项下保护。为保证获得应有的退出回报,可考虑增加对合资公司出售和上市时的估值门槛,或者与退出有关重大事项中的否决权;亦可根据项目情况要求特定情况下的股份买入权(call option)和卖出权(put option)。

许可协议项下保护。在许可协议项下,原中国公司需额外关注其资产如果未能被有效开发及商业化时的单方解除权,可通过设置特定勤勉里程碑的方式对合作方提出开发要求,在相应开发进度故意耽搁或不及预期时,保持权益回转的灵活性。

问题九:NewCo模式下,原中国公司与美国合资公司能否分别实现中美两地上市?

在符合证券监管要求,并做好提前规划、布局的前提下,原中国公司与美国合资公司可实现中美两地上市,但需关注:

原中国公司在人员/财务混同、主营业务收入、关联交易、同业竞争、核心技术等关键方面应符合中国证监会和境内证券交易所的有关规定,美国合资公司要符合SEC和纳斯达克/纽交所的有关规定。因而在进行NewCo交易时,如果未来有两地上市计划,应在上述重点方面注意符合相应合规要求。

若原中国公司已在A股上市且美国合资公司属于《上市公司分拆规则》所定义的“所属子公司”(指直接或间接控制的子公司),则需符合其规定的条件,包括积极条件(如上市时长、持续盈利、子公司在母公司的净利润/净资产指标占比等)和消极条件(如不存在资金/资产占用、连续期间内未受行政处罚/公开谴责等)。同时,涉及分拆的,不仅需要履行内部决策(董事会/股东会)和信息披露程序,还需要符合证券监管方面的要求(如上市公司重组、境外上市等审核/审批)。

由于分拆上市涉及上市公司监管要求、证券交易价格波动、中小股东利益保护等多方因素,实践中的审核可能存在一定的不确定性。我们观察到,也有部分上市公司采取不控股境外公司的模式实现广义 “分拆上市”的。因此,公司在设计Newco方案时,可以结合上市规划确定境外合资公司的股权架构、控制实现方式和管理模式。

若美国合资公司境外上市属于境内企业间接境外发行上市的,还需要根据《境内企业境外发行证券和上市管理试行办法》等相关规定,履行境外上市的备案程序,这意味着公司需要为美国合资公司境外上市的备案预留必要的时间。

此外,除前述提及的业务/资产/股权等布局外,Newco模式下,境内外公司还要做好有关合规管理工作,包括在独立性、内部控制、外商投资、网络安全、数据安全等方面进行良好规范。

由于不同公司上市规划、股权结构安排、资产业务布局、资本运作时间表等亦不尽相同。NewCo模式下,原中国公司与美国合资公司如何分别实现中美两地

上市,最终需结合个案情况具体分析。

问题十:从短期和长期来看,NewCo交易未来趋势是何种走向?

2015年是中国创新药元年,2018年港股18A出台又推动了中国生物医药创投市场经历了高潮,上一周期中创投培育出来的优质资产许多都做到了有交易价值的阶段。近期交易可能会更加频繁。

从中长期来看,无疑需要培育新的技术和管线。尽管资本寒冬尚未过去,但近期市场接连达成的数个大型出海交易,证明了中国创新药资产的价值,提振了投资人信心。

悲观者永远正确,乐观者才能前行。长期来看,我们对中国创业者的顽强与活力,以及中国创新药优质资产日益巨增的国际竞争力,始终保持乐观。

礼丰生命科学团队近期代表多家中国生物医药公司以及投资基金进行投融资、并购、BD、NewCo以及其他创新型交易,如您对相关内容有更多问题,欢迎联系如下邮箱进一步问询:

inquiry@lifenglaw.com